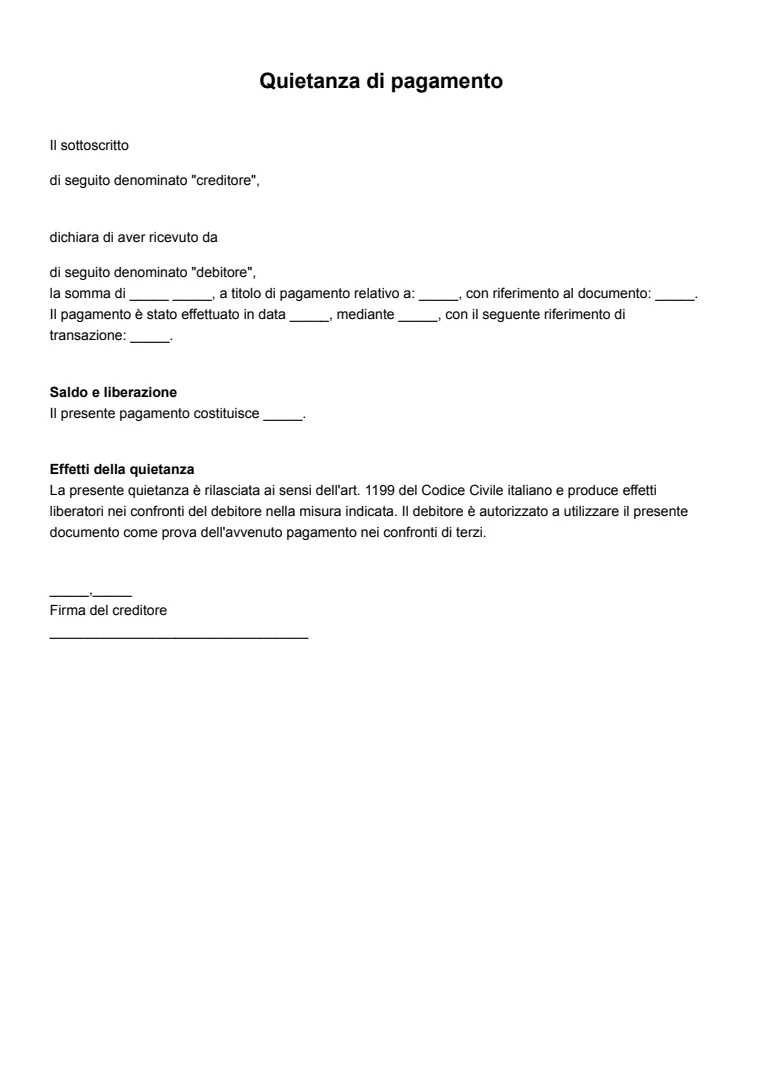

Cos’è la quietanza di pagamento

La quietanza di pagamento è una dichiarazione scritta con cui il creditore conferma di aver ricevuto dal debitore una determinata somma di denaro, in relazione a un’obbligazione contrattuale. È regolata dall’articolo 1199 del Codice Civile, che prevede l’obbligo per il creditore di rilasciarla su richiesta del debitore.

Ha valore legale e probatorio, soprattutto in caso di dispute, ed è distinta da una semplice ricevuta perché certifica non solo l’avvenuto pagamento, ma anche l’estinzione – totale o parziale – di un debito contrattuale.

Consiglio dell’esperto:

Se vuoi che la quietanza abbia valore liberatorio pieno, inserisci una formula chiara tipo: “Il presente pagamento estingue integralmente l’obbligazione di cui al contratto n. ___ del //____.” Evita frasi generiche (“pagamento effettuato”) che lasciano eccessivo spazio a varie interpretazioni in caso di contestazioni.

Quando è necessaria una quietanza di pagamento

La quietanza non è obbligatoria in senso assoluto, ma diventa indispensabile in molte situazioni in cui il pagamento deve essere formalizzato con certezza documentale.

1. Locazioni e affitti

Nel settore delle locazioni, la quietanza di pagamento non è solo un documento di routine, ma un vero strumento di tutela per entrambe le parti. Per il conduttore rappresenta la prova concreta di aver adempiuto ai propri obblighi, evitando contestazioni su canoni già versati; per il locatore, invece, costituisce una traccia documentale che semplifica la gestione contabile e fiscale. Inoltre, in caso di controversie relative a sfratti per morosità o recupero crediti, la quietanza assume valore probatorio determinante davanti al giudice. In alcuni casi, è consigliabile specificare nella quietanza anche eventuali spese condominiali incluse o escluse dal canone, in modo da evitare fraintendimenti futuri.

Consiglio dell’esperto:

Per le locazioni, specifica sempre se la somma specificata nella quietanza comprende spese condominiali ed eventuali interessi o penali. Aggiungi anche il mese/periodo di riferimento (es. “canone di ottobre 2025”) per evitare doppi addebiti e semplificare eventuali procedimenti per morosità.

2. Mutui e finanziamenti

Nel contesto bancario e finanziario, la quietanza ha un’importanza strategica poiché funge da garanzia scritta che il pagamento delle rate o del debito complessivo è stato effettuato. La banca è tenuta a rilasciarla periodicamente, soprattutto quando le somme incidono su contratti di lunga durata come i mutui. La quietanza finale, rilasciata in caso di estinzione anticipata, diventa fondamentale per svincolare eventuali ipoteche o altre garanzie reali che gravano sull’immobile o sul patrimonio del debitore. Senza tale documento potrebbero sorgere ostacoli nella cancellazione delle iscrizioni ipotecarie o nella vendita del bene. Per questo motivo, si consiglia di conservare con cura ogni quietanza bancaria, sia in formato cartaceo sia digitale.

3. Forniture e appalti

In materia di appalti e forniture, la quietanza di pagamento è strettamente legata alla regolarità e trasparenza delle operazioni economiche. Ogni stato di avanzamento lavori (SAL) viene di norma accompagnato dal rilascio di una quietanza che certifica le somme corrisposte fino a quel momento. Questo passaggio non solo evita contestazioni sul quantum già erogato, ma facilita anche il controllo della corretta esecuzione contrattuale. Nei rapporti con la pubblica amministrazione, la quietanza è spesso richiesta come requisito di tracciabilità e conformità, rendendola indispensabile per ricevere ulteriori pagamenti. Per le imprese appaltatrici, una conservazione ordinata e puntuale delle quietanze contribuisce a dimostrare affidabilità e solvibilità nei confronti di futuri committenti.

4. Rapporti privati

Nei rapporti privati, la quietanza assume un valore ancora più pratico e immediato perché spesso le transazioni non passano attraverso canali bancari strutturati. Che si tratti di prestiti tra familiari, acquisti di beni mobili di valore o saldi relativi a lavori domestici, avere una quietanza scritta riduce drasticamente il rischio di incomprensioni o rivendicazioni successive. Inoltre, in sede legale, questo documento può costituire la prova determinante per dimostrare che un debito è stato regolarmente estinto. È buona prassi che le parti inseriscano nella quietanza dettagli chiari sulla natura del pagamento (ad esempio “saldo per lavori di ristrutturazione”) così da collegarla senza ambiguità all’accordo originario.

Come si redige una quietanza di pagamento

Scrivere una quietanza richiede attenzione e precisione. Un documento incompleto o ambiguo rischia di perdere efficacia. Gli elementi fondamentali sono:

1. Dati delle parti

L’indicazione delle generalità complete delle parti è fondamentale per attribuire alla quietanza piena validità legale. Devono comparire nome, cognome, data e luogo di nascita, codice fiscale e residenza in caso di persone fisiche, oppure denominazione sociale, sede legale e partita IVA in caso di società. La precisione è cruciale: omissioni o errori possono compromettere la validità del documento o renderlo contestabile. In ambito societario, è importante indicare anche la qualifica del firmatario (ad esempio amministratore unico o legale rappresentante), per chiarire la piena legittimazione ad agire.

2. Somma pagata

La somma deve essere riportata sia in cifre che in lettere, per eliminare ogni margine di ambiguità. Questa doppia indicazione evita contestazioni future, specialmente se l’importo è rilevante. Inoltre, è buona prassi specificare anche la valuta utilizzata (ad es. euro o dollari) e, se pertinente, eventuali interessi di mora o spese accessorie compresi nell’importo. Nei pagamenti frazionati, la quietanza può riportare il dettaglio della quota saldata e dell’ammontare residuo, così da offrire un quadro più chiaro della situazione debitoria.

3. Causale del pagamento

La causale è l’elemento che collega la quietanza all’obbligazione originaria. Deve essere precisa e dettagliata, indicando se il pagamento si riferisce a un contratto di locazione, a una rata di mutuo, a una fornitura di beni o a un saldo lavori. Una causale generica o incompleta (“pagamento effettuato”) rischia di lasciare spazio a varie interpretazioni, riducendo la tutela del debitore. Inserire numero e data del contratto principale, o altri estremi identificativi, consente di stabilire un nesso inequivocabile tra la quietanza e l’obbligazione estinta.

4. Modalità di pagamento

Indicare la modalità con cui è stato effettuato il pagamento non è un mero formalismo, ma una tutela importante. Scrivere “bonifico bancario” con il riferimento al numero di CRO o “assegno n. ___” aggiunge un ulteriore livello di tracciabilità. Nei pagamenti in contanti è bene specificare che l’operazione è avvenuta nel rispetto dei limiti previsti dalla normativa antiriciclaggio, evitando rischi di nullità o sanzioni. Questa trasparenza è particolarmente utile nei rapporti commerciali, in cui la tracciabilità finanziaria è spesso richiesta a fini fiscali o di audit.

Consiglio dell’esperto:

Nei pagamenti tracciati indica CRO/TRN del bonifico, numero assegno o ID transazione. Nei contanti, dichiara che l’operazione rispetta i limiti antiriciclaggio vigenti e valuta di far firmare la quietanza anche al debitore per ricevuta: queste operazioni aumentano la prova documentale e la tracciabilità.

5. Data e luogo di rilascio

La data e il luogo non sono solo formalità, ma elementi che possono assumere grande rilievo giuridico. La data permette di dimostrare il momento esatto in cui l’obbligazione è stata adempiuta, utile ad esempio per contestare eventuali richieste di interessi o penali. Il luogo, invece, può assumere rilevanza in caso di controversie sulla competenza territoriale del giudice, oltre a fornire un riferimento chiaro sulla sede dell’adempimento.

6. Firma del creditore

La firma del creditore è l’elemento che conferisce autenticità e valore alla quietanza. Senza di essa, il documento non ha alcuna efficacia. La sottoscrizione deve essere autografa o digitale con certificazione valida, per garantire che provenga effettivamente dal creditore o dal suo rappresentante legittimato. Nei rapporti societari, è essenziale che la firma sia accompagnata dall’indicazione della qualifica del firmatario, evitando contestazioni sulla sua effettiva autorità al rilascio della quietanza.

Per redigere una quietanza personalizzata, aggiornata e conforme alle norme vigenti, puoi affidarti a strumenti come Legally.io, che permette di generare modelli standardizzati e di adattarli alle tue esigenze senza errori formali.

Cosa deve contenere una quietanza di pagamento?

Gli elementi essenziali che non devono mai mancare sono:

- Dati anagrafici delle parti: nome, cognome, indirizzo, codice fiscale o partita IVA.

- Importo ricevuto: espresso in numeri e lettere.

- Causale del pagamento: motivo per cui si effettua il pagamento (saldo fattura, canone di locazione, prestito, etc.).

- Data e luogo: fondamentali per contestualizzare l’atto.

- Firma del creditore: valida la dichiarazione e conferma l’avvenuto incasso.

Consigli pratici per scrivere una quietanza

- Usa un linguaggio chiaro e privo di ambiguità.

- Specifica sempre la causale per collegare la quietanza al contratto o alla prestazione.

- Se il pagamento estingue definitivamente il debito, inserisci la formula “a saldo e stralcio” o “a saldo totale”.

- Conserva più copie, anche digitali, per evitare smarrimenti o contestazioni future.

- In contesti professionali, privilegia modelli certificati che garantiscano uniformità e validità legale.

Consiglio dell’esperto:

Se il pagamento è parziale, inserisci due righe chiave: importo versato e residuo dovuto (“restano da corrispondere € ___ entro il //____”). In questo modo eviterai che la quietanza venga interpretata come saldo totale e ridurrai il rischio di contenziosi.

Conclusioni

La quietanza di pagamento è uno strumento giuridico essenziale che rafforza la trasparenza e la fiducia nei rapporti economici. Permette di documentare un pagamento in modo certo, riducendo il rischio di contestazioni.

Per essere valida deve contenere dati completi, causale chiara e la firma del creditore. Prepararla con attenzione o utilizzare piattaforme affidabili per la generazione di modelli ti consentirà di evitare errori e disporre di documenti conformi alla normativa vigente.