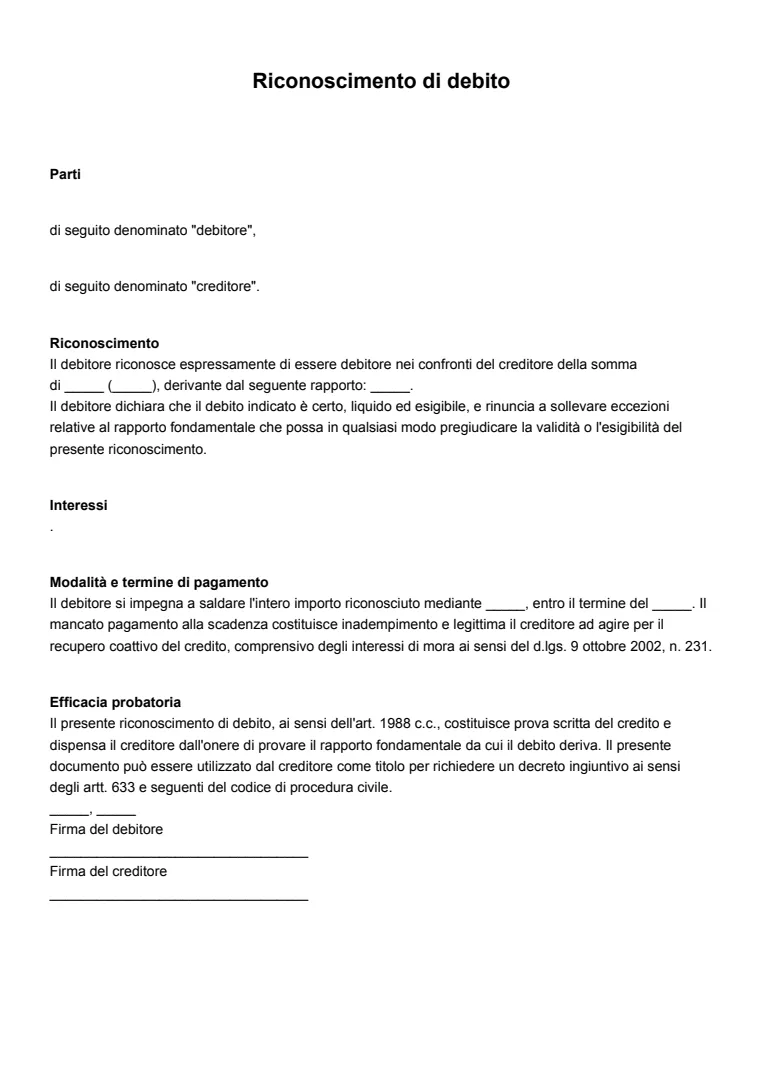

Che cos’è un riconoscimento di debito

Il riconoscimento di debito è un atto unilaterale disciplinato dall’art. 1988 del Codice Civile italiano. Con questo documento, il debitore dichiara esplicitamente l’esistenza di un’obbligazione economica nei confronti del creditore, impegnandosi a onorarla secondo i termini indicati.

Si tratta di una dichiarazione scritta che ha pieno valore probatorio in caso di contenzioso. Non è solo una formalità: rappresenta uno strumento di tutela per entrambe le parti. Il creditore ottiene una prova scritta opponibile in tribunale, mentre il debitore può definire chiaramente limiti e condizioni, evitando pretese future sproporzionate.

Quando serve un riconoscimento di debito

1. Prestiti tra privati o familiari

Quando il prestito avviene tra amici, parenti o fratelli, spesso non si pensa a redigere dichiarazioni scritte, confidando nel rapporto personale. Tuttavia, proprio in questi contesti, possono nascere conflitti se il debitore nega il prestito o contesta l’importo. Una dichiarazione di riconoscimento di debito tra fratelli diventa fondamentale soprattutto in situazioni delicate come successioni o divisioni ereditarie, dove le somme prestate possono incidere sugli equilibri familiari. Mettere nero su bianco l’esistenza del debito tutela il prestante e dà al debitore una cornice chiara, riducendo il rischio di tensioni future.

Consiglio dell’esperto:

Nei prestiti familiari, inserisci sempre un termine di restituzione. Anche se tra parenti, specificare una data riduce il rischio che il debito resti indefinito e difficile da esigere.

2. Accordi di pagamento rateale

Non sempre il debitore è in grado di restituire l’importo dovuto in un’unica soluzione. In questi casi, una dichiarazione di riconoscimento di debito che includa un piano di rientro rateale rappresenta uno strumento utile e sicuro. Indicare le date di scadenza, l’ammontare delle rate e, se previsto, l’applicazione di interessi di mora in caso di ritardo, crea un accordo trasparente che riduce al minimo i rischi di malintesi. Per il creditore, avere un documento con rate calendarizzate significa poter far valere i propri diritti con maggiore facilità; per il debitore, avere tempi più gestibili permette di adempiere senza pressioni eccessive.

3. Rapporti commerciali o aziendali

Nel mondo imprenditoriale i crediti non riscossi possono compromettere la liquidità e la stabilità di un’azienda. Un riconoscimento di debito in ambito commerciale diventa quindi uno strumento di prevenzione che rafforza la posizione del creditore, specialmente nei casi di forniture o servizi non saldati. Questo documento ha anche un valore strategico: se l’impresa creditrice decide di intraprendere azioni legali, una dichiarazione di riconoscimento del debito semplifica la procedura, poiché costituisce già una prova scritta dell’obbligazione. In più, inserire clausole accessorie come penali o interessi può fungere da deterrente e incentivare il debitore a rispettare i termini.

4. Situazioni con assistenza legale

Quando il rapporto tra debitore e creditore è già deteriorato, oppure l’importo in questione è particolarmente elevato, spesso si ricorre a un avvocato per predisporre un documento valido e inattaccabile. Una dichiarazione di riconoscimento del debito redatta da un avvocato non solo ha il vantaggio di presentare la necessaria precisione giuridica, ma può includere clausole specifiche per tutelare ambo le parti. Ad esempio, il legale può prevedere modalità di escussione diretta in caso di inadempienza o inserire riferimenti a eventuali garanzie accessorie. In questo modo, il documento non è solo una dichiarazione scritta, ma una vera e propria strategia legale preventiva.

Come si redige una dichiarazione di riconoscimento del debito

1. Identificazione delle parti

La prima sezione del riconoscimento del debito deve contenere i dati completi del debitore e del creditore, senza possibilità di ambiguità. Oltre a nome, cognome e codice fiscale (o partita IVA per le società), è importante indicare residenza o sede legale, eventuali recapiti utili e, nel caso di persone giuridiche, la denominazione sociale e il numero d’iscrizione al Registro delle Imprese. Una corretta identificazione delle parti garantisce che il documento sia inequivocabilmente riferibile ai soggetti coinvolti e impedisce al debitore di sollevare eccezioni sulla sua validità.

2. Descrizione del debito

In questa parte si entra nel cuore del documento, specificando la natura dell’obbligazione. Non basta indicare solo l’importo: bisogna chiarire l’origine del debito (prestito personale, fornitura di beni, servizi non pagati o altro), eventuali documenti collegati (contratto principale, fattura, scrittura privata), la data di insorgenza e ogni dettaglio che delimiti chiaramente l’impegno. In presenza di interessi, è opportuno riportare la percentuale concordata e i criteri di calcolo, per evitare contestazioni future. Una descrizione dettagliata protegge sia creditore che debitore, definendo con precisione i confini dell’obbligazione.

3. Condizioni di rimborso

Stabilire tempi e modalità di restituzione è uno degli aspetti più rilevanti. Nel documento si possono prevedere pagamenti in un’unica soluzione oppure a rate, specificando importo di ciascuna rata, scadenze esatte e modalità di versamento (bonifico bancario, assegno, contanti). È utile inserire anche eventuali interessi di mora in caso di ritardo, penali o la possibilità di risolvere l’accordo in caso di inadempimento. Definire con chiarezza queste condizioni consente al creditore di avere un piano esigibile e al debitore di sapere esattamente come adempiere, senza margini di interpretazione.

Consiglio dell’esperto:

Evita scadenze troppo ravvicinate o importi eccessivi per le rate. Un piano di rientro sostenibile è più sicuro per il creditore, che potrà recuperare integralmente il credito senza rischiare insolvenze improvvise.

4. Garanzie aggiuntive

Quando il debito riguarda somme importanti o rapporti particolarmente delicati, è consigliabile affiancare al riconoscimento di debito ulteriori garanzie. Una fideiussione personale, ad esempio, impegna un terzo soggetto a rispondere in caso di mancato pagamento; un pegno o un’ipoteca, invece, legano il debito a beni specifici, offrendo maggiore sicurezza al creditore. Queste clausole accessorie rendono il documento più solido e riducono il rischio di insolvenza. Per il debitore, accettare di inserire una garanzia può rappresentare un segnale di serietà e affidabilità nei confronti del creditore.

Consiglio dell’esperto:

Se accetti una garanzia reale come pegno o ipoteca, verifica sempre che il bene sia libero da vincoli o ipoteche precedenti. Solo così la garanzia avrà reale efficacia.

5. Firma e data

La firma del debitore è l’elemento che conferisce valore legale al riconoscimento di debito: senza, il documento non è valido. È sempre consigliabile apporre anche la data e il luogo di sottoscrizione, elementi che ne rafforzano la certezza giuridica e la collocazione temporale. La controfirma del creditore non è obbligatoria, ma ha la funzione di attestare l’accettazione delle condizioni, rendendo il documento ancora più incontestabile. Nei casi più delicati, si può valutare anche l’autenticazione notarile, che attribuisce maggiore forza probatoria al contenuto della scrittura.

Cosa deve contenere un riconoscimento di debito

- Dati completi delle parti: identificazione chiara di debitore e creditore.

- Importo e natura del debito: specificazione precisa della somma dovuta e della sua origine.

- Modalità di pagamento: tempi, rate, scadenze e interessi.

- Eventuali clausole accessorie: piani di rientro, penali o rinunce a benefici processuali.

- Data, luogo e firme: elementi essenziali che danno certezza e validità legale.

Consiglio dell’esperto:

Non trascurare la forma. Anche un documento valido nei contenuti, se redatto in maniera approssimativa, rischia di generare contenziosi. Usa sempre modelli aggiornati e adatti al contesto.

Consigli pratici per scrivere un riconoscimento di debito

- Chiarezza prima di tutto: Evita formule troppo generiche. Specifica sempre importo, scadenze e condizioni di pagamento.

- Stabilisci un piano di rientro realistico: Definire rate sostenibili è utile non solo al debitore, ma anche al creditore, che potrà così avere più probabilità di recuperare l’intero importo.

- Prevedi clausole aggiuntive: In caso di mancato pagamento, stabilire penali o interessi di mora rafforza la tutela del creditore.

- Utilizza modelli professionali: Con strumenti come Legally.io puoi ottenere un modello di riconoscimento di debito aggiornato, conforme alle normative italiane e facilmente personalizzabile. Questo ti aiuta a risparmiare tempo ed evitare errori che potrebbero comprometterne la validità.

Conclusioni

La dichiarazione di riconoscimento del debito è uno strumento giuridico di grande utilità per prevenire contenziosi e garantire rapporti più trasparenti.

Questo documento permette di formalizzare l’esistenza di un debito, tutelando ambo le parti con condizioni chiare e opponibili in giudizio.

Un documento ben redatto e completo di tutti gli elementi essenziali può fare la differenza in termini di validità e sicurezza legale.

Creare un modello aggiornato e personalizzato è la soluzione migliore per evitare errori e avere sempre una base solida nei rapporti economici.