Was ist ein Schuldschein

Ein Schuldschein ist ein schriftliches Schuldanerkenntnis, mit dem der Schuldner ausdrücklich bestätigt, einem anderen eine bestimmte Geldsumme zu schulden.

Er ist in den §§ 780 und 781 des Bürgerlichen Gesetzbuchs (BGB) geregelt und dient als Beweismittel für das Bestehen einer Schuld. Das bedeutet, der Gläubiger kann im Streitfall belegen, dass eine Geldforderung besteht, und gegebenenfalls gerichtliche Schritte einleiten.

Ein Schuldschein unterscheidet sich von einer Quittung dadurch, dass er nicht den Empfang, sondern das Bestehen einer Schuld dokumentiert. Er schafft damit eine rechtliche Grundlage, auf der Rückzahlung, Zinsen und Fälligkeiten eindeutig nachvollziehbar sind.

Expertentipp:

Achte bei der Erstellung eines Schuldscheins darauf, ihn klar von einem Darlehensvertrag oder einer Quittung zu unterscheiden. Während der Schuldschein das Bestehen einer Schuld dokumentiert, regelt der Darlehensvertrag zusätzlich die Bedingungen der Auszahlung und Rückzahlung. Wenn du beide Dokumente kombinierst, sollte der Schuldschein stets als Ergänzung und nicht als Ersatz dienen.

Wann braucht man einen Schuldschein

Ein Schuldschein ist immer dann sinnvoll, wenn Geld verliehen, gestundet oder formell anerkannt wird. Er schafft Rechtssicherheit, weil er genau dokumentiert, wer wem welchen Betrag schuldet, zu welchen Bedingungen und bis wann. Ohne ein solches Dokument bleibt im Streitfall oft nur das Wort des einen gegen das des anderen – was die Durchsetzung von Ansprüchen deutlich erschwert.

1. Private Darlehen zwischen Freunden oder Familie

Wenn du einer nahestehenden Person Geld leihst, kann ein Schuldschein das Vertrauen stärken, anstatt es infrage zu stellen. Er sorgt dafür, dass ihr beide denselben Stand habt – über die geliehene Summe, Rückzahlungsfristen und eventuelle Zinsen. So entstehen keine Missverständnisse, falls sich die Rückzahlung verzögert oder jemand sich nicht mehr an die ursprüngliche Vereinbarung erinnert. Ein klar formulierter Schuldschein kann auch verhindern, dass private Konflikte später zu rechtlichen Auseinandersetzungen führen.

Expertentipp:

Auch bei privaten Geldleihen unter Freunden oder Familienmitgliedern solltest du nicht auf einen Schuldschein verzichten. Viele Konflikte entstehen durch Missverständnisse über Rückzahlungsfristen oder Beträge. Ein schriftlicher Schuldschein klärt die Erwartungen beider Seiten und verhindert, dass persönliche Beziehungen durch finanzielle Unklarheiten belastet werden.

2. Geschäftliche Darlehen und interne Vereinbarungen

In Unternehmen wird der Schuldschein oft genutzt, um finanzielle Verpflichtungen zwischen Gesellschaftern oder Geschäftspartnern festzuhalten. Er kann ein einfaches, aber rechtlich starkes Dokument sein, wenn Kapital bereitgestellt oder eine Zahlung gestundet wird. Besonders bei Gesellschafterdarlehen ersetzt ein Schuldschein häufig einen umfangreichen Kreditvertrag, weil er rechtlich denselben Beweiswert hat, aber weniger bürokratisch ist. Auch bei kleineren Krediten oder kurzfristigen Überbrückungen ist er ideal, um die Zahlungsverpflichtung eindeutig zu dokumentieren.

3. Anerkennung offener Forderungen

Wird eine offene Rechnung in Raten beglichen oder kann ein Schuldner seine Verpflichtung nicht sofort erfüllen, kann der Schuldschein die Restschuld formell anerkennen. Dieses Anerkenntnis ist nach § 781 BGB rechtlich bindend und verlängert in vielen Fällen die Verjährungsfrist nach § 212 BGB. Für Gläubiger bedeutet das, dass ihre Forderung länger durchsetzbar bleibt, während der Schuldner einen klaren, schriftlich fixierten Zahlungsplan erhält. Diese Transparenz reduziert das Risiko späterer Streitigkeiten über Restbeträge oder Zahlungsfristen.

4. Ratenkäufe und private Geschäfte

Auch bei Ratenkäufen unter Privatpersonen, etwa beim Verkauf eines Autos, einer Maschine oder eines wertvollen Gegenstands, schafft ein Schuldschein Sicherheit. Er dokumentiert, dass der Käufer noch Geld schuldet und zu welchen Konditionen die Zahlung erfolgen soll. So schützt sich der Verkäufer vor Zahlungsausfällen, während der Käufer den Nachweis über die vereinbarten Bedingungen hat.

5. Schuldschein im geschäftlichen Zahlungsverkehr

In bestimmten Fällen dient der Schuldschein sogar als Finanzierungsinstrument, etwa bei sogenannten Schuldscheindarlehen, die von Unternehmen oder öffentlichen Einrichtungen ausgegeben werden. Diese Form wird oft als Alternative zu klassischen Bankkrediten genutzt, da sie flexibler und kostengünstiger ist. Auch wenn solche Papiere meist institutionellen Charakter haben, gilt das gleiche Prinzip: Der Schuldschein ist ein schriftlicher Beweis über eine bestehende Geldschuld und ihre Rückzahlungspflicht.

Wie schreibt man einen Schuldschein

Ein Schuldschein sollte immer klar, verständlich und vollständig formuliert sein. Er muss alle rechtlichen und inhaltlichen Angaben enthalten, damit er im Streitfall als Beweismittel vor Gericht Bestand hat. Es geht nicht nur darum, eine Schuld aufzuschreiben, sondern sie so zu dokumentieren, dass sie nachvollziehbar, überprüfbar und rechtsverbindlich ist.

1. Beteiligte eindeutig benennen

Im ersten Schritt müssen Schuldner und Gläubiger eindeutig identifiziert werden. Dazu gehören der vollständige Name, die Anschrift, das Geburtsdatum und gegebenenfalls die Personalausweisnummer. Diese Angaben verhindern Verwechslungen und stellen sicher, dass die Schuld rechtlich einer konkreten Person zugeordnet werden kann. Wenn Unternehmen beteiligt sind, müssen zusätzlich die Rechtsform, die Handelsregisternummer und der Sitz des Unternehmens genannt werden. Eine klare Benennung der Parteien ist die Grundlage für jeden wirksamen Schuldschein, denn nur so lässt sich später zweifelsfrei feststellen, wer welche Verpflichtung übernommen hat.

2. Betrag und Währung genau angeben

Der zweite Schritt ist die präzise Festlegung des geschuldeten Betrags. Dieser muss sowohl in Zahlen als auch in Worten angegeben werden, um Schreib- oder Lesefehler auszuschließen. Ein Beispiel: „Ich schulde Max Mustermann 5.000 Euro (fünftausend Euro)“. Außerdem sollte die Währung immer eindeutig genannt werden, insbesondere bei grenzüberschreitenden Geschäften. Der Betrag bildet den Kern der Schuldverpflichtung – unklare oder widersprüchliche Angaben können den Schuldschein im Ernstfall entwerten.

3. Zahlungsbedingungen und Fälligkeit festlegen

Ein Schuldschein ist nur dann praktisch umsetzbar, wenn er klare Zahlungsbedingungen enthält. Hier muss festgelegt werden, ob die Rückzahlung in einer Summe oder in Raten erfolgt. Bei Raten sollten die einzelnen Zahlungstermine, Ratenhöhen und gegebenenfalls der Verwendungszweck jeder Zahlung genau aufgeführt werden. Wichtig ist auch, eine eindeutige Fälligkeit zu bestimmen, also den Tag, an dem die Schuld spätestens beglichen sein muss. Fehlt diese Angabe, wird die Forderung sofort fällig, was später zu Streitigkeiten führen kann. Ein sauber formulierter Zahlungsplan hilft, Transparenz zu schaffen und die Zahlungspflichten realistisch zu gestalten.

4. Zinsen und Nebenkosten regeln

Wenn Zinsen vereinbart werden, müssen ihre Höhe und Berechnungsgrundlage exakt angegeben sein. Üblich ist eine jährliche Verzinsung, beispielsweise „5 Prozent pro Jahr ab dem 1. Januar 2025“. Auch sollte festgelegt werden, ob die Zinsen monatlich, quartalsweise oder jährlich zu zahlen sind. Bei privaten Darlehen empfiehlt es sich, moderate Zinssätze zu wählen, um den Vorwurf der Wucherzinsen nach § 138 BGB zu vermeiden. Neben den Zinsen können auch Nebenkosten wie Mahngebühren oder Aufwandsentschädigungen geregelt werden, sofern beide Parteien einverstanden sind. Diese Details erhöhen die Verbindlichkeit des Schuldscheins und geben beiden Seiten Planungssicherheit.

Expertentipp:

Formuliere Zinsvereinbarungen und Rückzahlungsfristen immer eindeutig. Wenn du Zinsen vereinbarst, gib sowohl den Prozentsatz als auch den Beginn der Verzinsung exakt an, etwa „5 % pro Jahr ab dem 1. März 2025“. Unklare oder widersprüchliche Angaben können im Streitfall gegen dich ausgelegt werden. Bei privaten Schuldscheinen sollte der Zinssatz marktüblich und fair bleiben, um nicht als sittenwidrig zu gelten (§ 138 BGB).

5. Ort, Datum und Unterschriften

Ein Schuldschein wird erst durch die Unterschriften der Beteiligten rechtlich bindend. Beide Parteien müssen das Dokument eigenhändig unterschreiben. Auch Ort und Datum der Unterzeichnung sind zwingend erforderlich, da sie den Zeitpunkt der Anerkennung der Schuld festhalten. Fehlt die Unterschrift des Schuldners, ist der Schuldschein rechtlich unwirksam. Es kann außerdem sinnvoll sein, eine Zeugenunterschrift beizufügen oder den Schuldschein notariell zu beglaubigen, insbesondere bei hohen Beträgen oder geschäftlichen Vereinbarungen. So wird die Beweiskraft des Dokuments zusätzlich gestärkt.

6. Elektronische Erstellung und Prüfung

Die digitale Erstellung eines Schuldscheins bietet heute viele Vorteile. Mit der Lösung von Legally.io kannst du Schritt für Schritt alle Angaben eingeben, rechtlich prüfen lassen und dein Dokument als Datei speichern. Die Plattform führt dich automatisch durch alle relevanten Felder – von der Parteienangabe bis zur Unterschriftszeile – und sorgt dafür, dass kein wichtiger Punkt vergessen wird. Besonders für private Darlehen oder kleinere Geschäftsvereinbarungen ist das eine effiziente und sichere Möglichkeit, den Schuldschein rechtssicher zu gestalten.

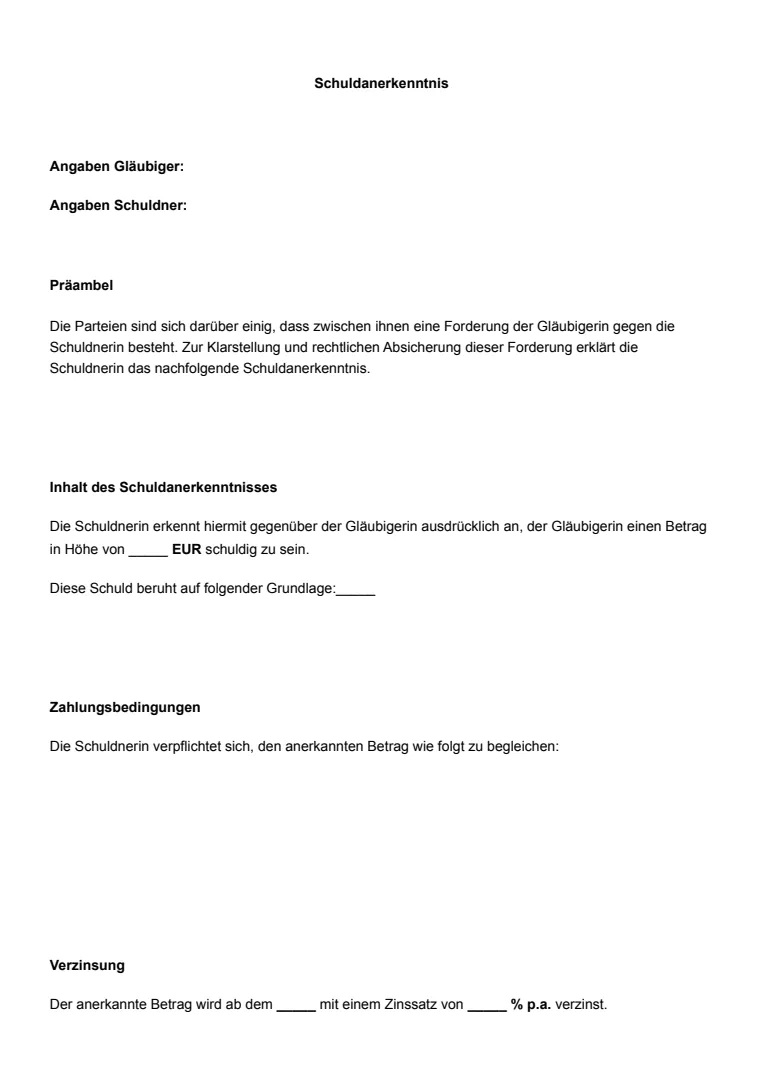

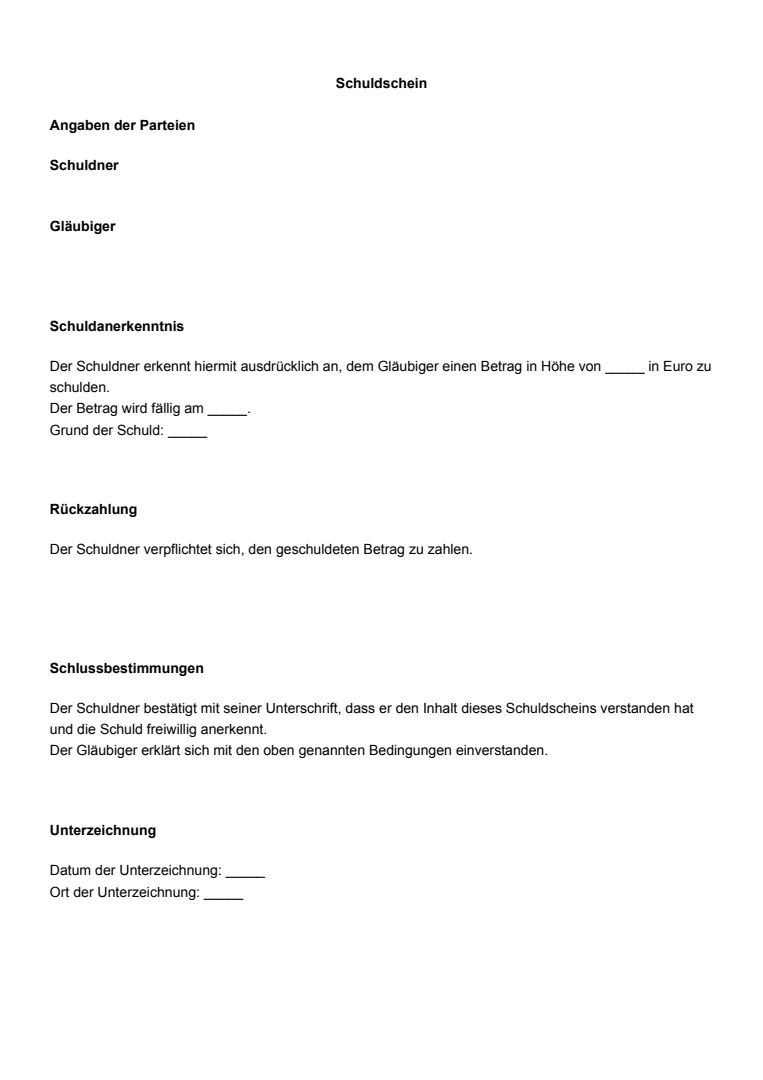

Was sollte ein Schuldschein enthalten

Ein vollständiger Schuldschein enthält mehrere zentrale Bestandteile, die seine rechtliche Wirksamkeit sichern und Missverständnisse vermeiden. Jedes dieser Elemente trägt dazu bei, dass die Schuld eindeutig nachweisbar und rechtlich durchsetzbar ist.

- Angaben zu Schuldner und Gläubiger: Beide Parteien müssen mit vollständigem Namen, Anschrift und Geburtsdatum genannt werden. Bei Unternehmen sind zusätzlich die Rechtsform, der Firmensitz und gegebenenfalls die Handelsregisternummer erforderlich. Nur so lässt sich zweifelsfrei feststellen, wer die Verpflichtung eingeht und wer die Forderung besitzt.

- Höhe der Schuld: Der geschuldete Betrag muss exakt angegeben werden – sowohl in Zahlen als auch in Worten. Diese doppelte Nennung verhindert Missverständnisse oder Manipulationen. Beispiel: „Ich schulde Max Mustermann 5.000 Euro (fünftausend Euro)“.

- Zahlungsbedingungen: Der Schuldschein sollte klar definieren, wann und wie die Rückzahlung erfolgt. Wird der Betrag in einer Summe oder in Raten gezahlt? Gibt es feste Termine, Fälligkeiten oder Zahlungsintervalle? Nur präzise festgelegte Bedingungen schaffen Rechtssicherheit und Nachvollziehbarkeit.

- Zinsen und Kosten: Wenn Zinsen vereinbart sind, muss ihre Höhe genau angegeben werden – etwa „3 % p. a.“ – ebenso wie der Beginn der Verzinsung. Auch zusätzliche Kosten, etwa für Mahnungen oder Verzögerungen, können aufgenommen werden, sofern sie angemessen sind.

- Sicherheiten: Optional können Sicherheiten vereinbart werden, etwa Bürgschaften, Pfandrechte oder Eigentumsvorbehalte. Sie geben dem Gläubiger zusätzliche Absicherung, falls der Schuldner nicht zahlen kann.

- Verwendungszweck: Der Zweck des Darlehens oder der Schuld kann im Dokument genannt werden, zum Beispiel „Darlehen für Fahrzeugkauf“ oder „privates Darlehen zwischen Familienmitgliedern“. Dies schafft Klarheit über den Hintergrund der Vereinbarung.

- Ort, Datum und Unterschriften: Für die Rechtswirksamkeit sind der Ort der Ausstellung, das Datum und die eigenhändigen Unterschriften beider Parteien unerlässlich. Die Unterschrift des Schuldners bestätigt das Schuldanerkenntnis nach § 781 BGB.

- Anlagen und Nachweise: Ergänzende Dokumente wie Überweisungsbelege, Zahlungsvereinbarungen oder Ratenpläne können angehängt werden. Sie dienen als zusätzliche Beweismittel und unterstützen die Nachvollziehbarkeit der Vereinbarung.

Ein Schuldschein ist nur dann rechtskräftig, wenn alle diese Punkte sorgfältig festgehalten sind. Fehlt eine wesentliche Angabe, kann das Dokument seine Beweiskraft verlieren. Eine geprüfte Vorlage hilft dabei, keinen dieser wichtigen Bestandteile zu übersehen.

Praktische Tipps für den Schuldschein

Ein Schuldschein ist rechtlich bindend, entfaltet seine Wirkung aber nur dann vollständig, wenn er sorgfältig erstellt, verstanden und richtig verwaltet wird. Die folgenden Punkte helfen dabei, Fehler zu vermeiden und den rechtlichen Schutz zu maximieren.

- Klarheit und Präzision der Formulierungen: Jede Zahl, Frist und Bedingung muss eindeutig formuliert sein. Begriffe wie „bald“ oder „zeitnah“ führen im Streitfall zu Auslegungsspielraum und können die Wirksamkeit des Dokuments beeinträchtigen. Verwende konkrete Angaben wie „bis zum 30. Juni 2026“ oder „monatlich am 1. des Monats“. Eine präzise Sprache schafft Nachvollziehbarkeit und stärkt die Beweiskraft des Schuldscheins.

- Verständnis und Freiwilligkeit sicherstellen: Ein Schuldschein ist nur dann wirksam, wenn der Schuldner ihn freiwillig und im Bewusstsein der rechtlichen Folgen unterschreibt. Der Inhalt sollte für beide Parteien klar verständlich sein – insbesondere, wenn eine der Parteien keine juristische Erfahrung hat. Eine Unterschrift, die unter Druck oder aufgrund falscher Annahmen erfolgt, kann nach § 123 BGB angefochten werden. Eine offene Kommunikation schützt daher beide Seiten vor späteren Konflikten.

- Zinsen rechtmäßig und angemessen gestalten: Die Höhe der Zinsen muss realistisch und gesetzlich zulässig sein. Überhöhte Zinssätze können als sittenwidrig gelten (§ 138 BGB) und machen die Vereinbarung unwirksam. Üblicherweise liegt der Zinssatz bei privaten Schuldscheinen zwischen zwei und sechs Prozent pro Jahr. Entscheidend ist, dass die Zinsberechnung transparent ist – also klar geregelt wird, ab wann Zinsen anfallen und auf welche Summe sie sich beziehen.

- Zahlungen systematisch dokumentieren: Eine saubere Dokumentation ist der Schlüssel zur Nachvollziehbarkeit. Jede Teilzahlung sollte mit Datum, Betrag und Zahlungsweg (z. B. Überweisung, Barzahlung) festgehalten werden. Besonders bei Ratenzahlungen empfiehlt sich ein Übergabeprotokoll oder eine einfache Liste, die beide Parteien regelmäßig aktualisieren. So können Streitigkeiten über bereits geleistete Beträge vermieden werden.

- Original aufbewahren und nach Tilgung zurückgeben: Das Original des Schuldscheins sollte immer sicher aufbewahrt werden, idealerweise an einem geschützten Ort wie einem Dokumententresor oder bei einer Vertrauensperson. Nach vollständiger Rückzahlung der Schuld sollte der Gläubiger den Schuldschein an den Schuldner zurückgeben oder ihn mit dem Vermerk „vollständig beglichen“ versehen und erneut unterschreiben. Damit wird die Erfüllung der Verpflichtung eindeutig bestätigt.

- Digitale Erstellung und rechtliche Prüfung nutzen: Wer den Schuldschein manuell erstellt, läuft Gefahr, wichtige Elemente zu übersehen oder ungenau zu formulieren. Mit digitalen Lösungen wie Legally.io lässt sich der Prozess automatisiert, rechtssicher und fehlerfrei gestalten. Das System führt Schritt für Schritt durch alle erforderlichen Punkte – von der Parteienangabe bis zur finalen Unterschriftszeile – und sorgt dafür, dass das Dokument alle gesetzlichen Anforderungen erfüllt.

Expertentipp:

Bewahre das Originaldokument immer an einem sicheren Ort auf, und fertige mindestens eine Kopie oder einen digitalen Scan an. Nach vollständiger Rückzahlung solltest du das Original mit dem Vermerk „beglichen“ versehen und vom Gläubiger unterschreiben lassen. Dadurch wird der Nachweis der Schuldentilgung rechtssicher dokumentiert und du vermeidest spätere Missverständnisse oder unberechtigte Forderungen.

Wichtige Erkenntnisse

Ein Schuldschein ist mehr als nur ein Stück Papier – er ist ein rechtlich wirksames Versprechen, eine Schuld zu begleichen.

Er bietet Sicherheit für beide Parteien und schützt vor Unklarheiten oder Streitigkeiten. Wer Geld verleiht, sollte immer auf einer schriftlichen Vereinbarung bestehen. So lassen sich spätere Diskussionen vermeiden und rechtliche Ansprüche leichter durchsetzen.

Mit einer professionellen Vorlage von Legally.io kannst du sicherstellen, dass dein Schuldschein alle wesentlichen Bestandteile enthält und rechtlich auf dem neuesten Stand ist.