Qu’est-ce que la contestation d’un redressement fiscal ?

La contestation d’un redressement fiscal est l’ensemble des démarches engagées par un contribuable pour contester les rectifications proposées par l’administration fiscale à la suite d’un contrôle. Le redressement fiscal peut porter sur l’impôt sur le revenu, l’impôt sur les sociétés, la TVA, les droits d’enregistrement ou toute autre imposition.

La procédure débute par l’envoi d’une proposition de rectification (anciennement appelée “notification de redressement”) par laquelle l’administration informe le contribuable des rectifications qu’elle envisage de pratiquer sur ses déclarations. Cette proposition détaille, chef de redressement par chef de redressement, les motifs de la rectification, les bases d’imposition retenues et le montant des droits rappelés.

Le redressement fiscal en entreprise intervient le plus souvent à la suite d’une vérification de comptabilité, c’est-à-dire un contrôle sur place dans les locaux de l’entreprise. Le redressement fiscal particulier résulte généralement d’un examen contradictoire de la situation fiscale personnelle (ESFP) ou d’un simple contrôle sur pièces. Dans les deux cas, la procédure contradictoire garantit au contribuable le droit de répondre et de contester les décisions prises.

Les motifs de redressement les plus fréquents comprennent le redressement fiscal pour ventes sous-estimées ou loyer non déclaré. Il peut également s’agir de charges déduites à tort, de revenus omis ou d’erreurs de qualification juridique. Chaque situation appelle une stratégie de contestation adaptée.

Quand peut-on contester un redressement fiscal ?

Le droit de contestation s’exerce à différents stades de la procédure. Plus tu réagiras tôt, plus tes chances de succès seront élevées.

1. Lors de la réception de la proposition de rectification de l’administration

Le premier moment clef est la réception de la proposition de rectification. Tu disposes d’un délai de 30 jours à compter de la réception de ce document pour adresser tes observations écrites à l’administration. Ce délai peut être prolongé de 30 jours supplémentaires sur demande, portant le délai total à 60 jours. C’est un modèle de réponse à une proposition de rectification que tu dois élaborer avec soin.

2. En cas d’erreur d’appréciation ou de calcul du redressement

Si tu constates que l’administration a commis une erreur de fait (mauvaise interprétation d’un document, confusion entre deux opérations) ou de droit (mauvaise application d’un texte fiscal, jurisprudence non prise en compte), tu disposes d’arguments solides pour contester un redressement fiscal.

3. Lorsque les pièces du contribuable n’ont pas été prises en compte

Il arrive que le vérificateur ne tienne pas compte de documents fournis par le contribuable ou ne les examine pas avec l’attention nécessaire. Si des pièces justificatives démontrent le bien-fondé de tes déclarations, le redressement peut être contesté sur cette base.

4. En cas de vice de procédure

La régularité de la procédure de contrôle est une condition de validité du redressement. L’absence d’avis de vérification, le non-respect du délai raisonnable, l’absence de débat oral et contradictoire lors de la vérification de comptabilité ou l’insuffisance de motivation de la proposition de rectification sont des vices de procédure pouvant entraîner l’annulation du redressement.

Conseil d’expert : Pour tout redressement fiscal, l’administration dispose généralement d’un délai de reprise de trois ans pour les impôts déclarés. Ce délai est porté à six ans en cas d’activité occulte ou de fraude. Vérifie que l’administration n’ait pas dépassé ce délai de prescription, car c’est un motif d’annulation fréquent.

Comment contester un redressement fiscal ?

La contestation s’organise en plusieurs étapes, de la phase amiable à la phase contentieuse. Voici la marche à suivre.

Étape 1 : Adresser des observations écrites dans le délai de 30 jours

Ta première réponse doit être adressée dans le délai de 30 jours suivant la réception de la proposition de rectification. Ce courrier, envoyé par lettre recommandée avec accusé de réception, expose tes arguments de fait et de droit pour chaque chef de redressement contesté. L’administration est tenue de répondre à tes observations de manière motivée.

Étape 2 : Saisir la commission départementale en cas de désaccord

Si l’administration maintient sa position après ta réponse, tu peux demander la saisine de la commission départementale des impôts directs et des taxes sur le chiffre d’affaires. Cette commission paritaire, composée de représentants de l’administration et de contribuables, donnera ainsi son avis sur les désaccords portant sur les questions de fait. L’avis n’est pas contraignant, mais il influence la suite de la procédure.

Étape 3 : Exercer un recours hiérarchique

Parallèlement ou en complément de la commission départementale, tu peux exercer un recours hiérarchique auprès de l’inspecteur principal ou du directeur départemental des finances publiques. Ce recours permet de faire réexaminer ton dossier par l’un des supérieurs hiérarchiques du vérificateur.

Étape 4 : Engager un recours contentieux devant le tribunal

Si les voies amiables échouent, tu peux engager un recours contentieux. Pour les impôts directs (impôt sur le revenu, impôt sur les sociétés), le recours est porté devant le tribunal administratif. Pour les droits d’enregistrement et l’ISF, c’est le tribunal judiciaire qui est compétent. Le recours doit être précédé d’une réclamation contentieuse auprès de l’administration. L’assistance d’un avocat spécialisé en redressement fiscal est vivement recommandée à ce stade.

Conseil d’expert : Tu peux structurer ta lettre de contestation à l’aide d’un générateur de documents juridiques comme Legally.io. Cette plateforme t’aidera à formuler tes arguments avec précision et à produire un modèle de réponse à une proposition de rectification complète et professionnelle.

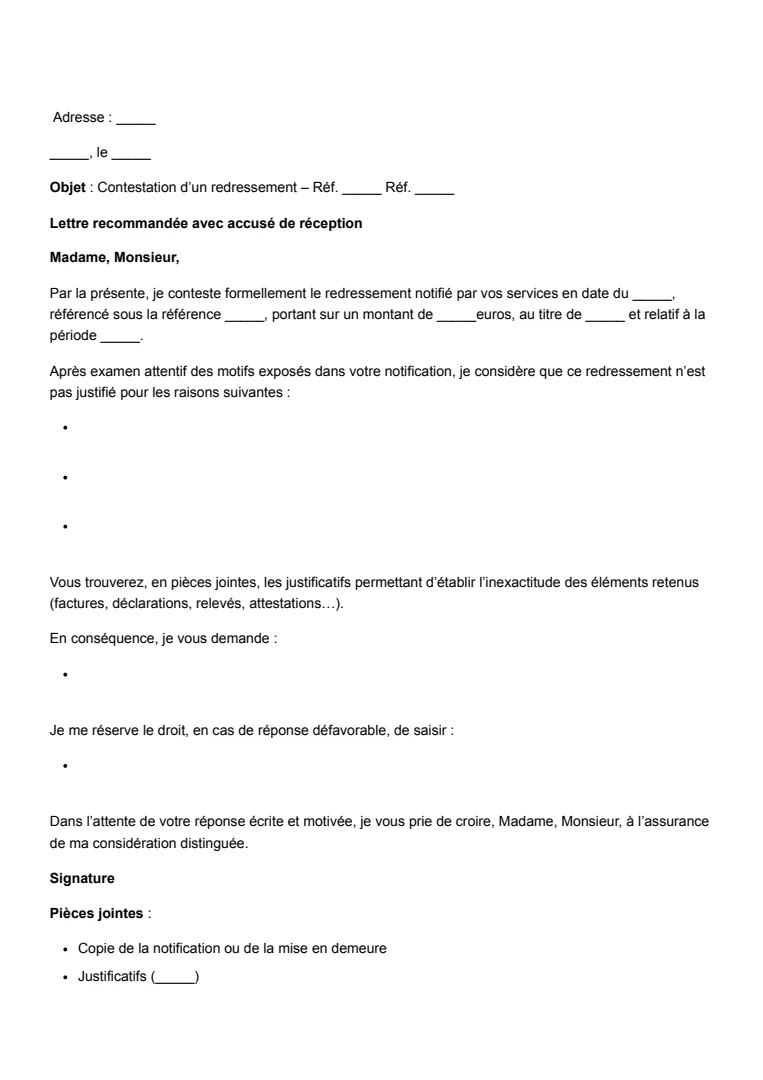

Que doit contenir la lettre de contestation d’un redressement ?

La lettre de contestation est le document central de ta défense. Son contenu doit être rigoureux et complet.

- Identification du contribuable et de la procédure de contrôle : Indique tes coordonnées complètes, ton numéro fiscal, les références de la proposition de rectification et les dates de la vérification de comptabilité ou du contrôle en question.

- Argumentation détaillée contre chaque chef de redressement : Pour chaque rectification contestée, expose tes arguments de fait et de droit. Cite les textes fiscaux, la jurisprudence du Conseil d’État et les instructions administratives qui soutiennent ta position.

- Pièces justificatives, date et signature : Joins un bordereau listant toutes les pièces annexées : factures, contrats, relevés bancaires, attestations comptables. Date et signe ta lettre.

- Demande de sursis de paiement le cas échéant : Si tu contestes le redressement et que tu ne souhaites pas payer les droits rappelés pendant la procédure, formule une demande de sursis de paiement. Ce sursis est de droit lorsqu’il est demandé dans la réclamation contentieuse et accompagné de garanties suffisantes.

Conseils pratiques pour contester un redressement fiscal

Ces recommandations t’aideront à maximiser tes chances de succès et à préparer efficacement ta défense.

- Respecter strictement le délai de 30 jours pour répondre : Le délai commence à compter de la réception de la proposition de rectification. Si tu as besoin de plus de temps, demande la prorogation de 30 jours par écrit avant l’expiration du délai initial. L’absence de réponse vaut acceptation du redressement.

- Faire appel à un avocat spécialisé en droit fiscal : Un avocat de redressement fiscal identifiera les failles dans la procédure et dans l’argumentation de l’administration. Son intervention est particulièrement précieuse pour les redressements portant sur des montants importants ou soulevant des questions juridiques complexes.

- Conserver tous les courriers échangés avec l’administration fiscale : Il s’agit de la proposition de rectification, ta réponse, la réponse de l’administration à tes observations et des accusés de réception. Chaque document est potentiellement utile en cas de recours contentieux devant le tribunal.

- Vérifier la régularité de la procédure de contrôle : Avant de répondre sur le fond, examine si la procédure a été respectée. Tu dois avoir un avis de vérification reçu dans les délais, un débat oral et contradictoire effectif lors de la vérification de comptabilité et une motivation suffisante de la proposition de rectification. Un vice de procédure peut entraîner l’annulation de l’ensemble du redressement.

- Anticiper la question du paiement : En termes de paiement de redressement fiscal, les droits rappelés sont exigibles dès la mise en recouvrement. Tu peux toutefois demander un sursis de paiement ou un échéancier auprès du comptable public chargé du recouvrement.

Conseil d’expert : Si tu n’es pas certain·e que ta contestation couvre tous les points nécessaires, tu peux la structurer à l’aide d’un générateur de documents juridiques comme Legally.io. La plateforme t’aide à produire un document complet et professionnel adapté à ta situation.

Points clés à retenir

La contestation d’un redressement fiscal est un droit fondamental du contribuable garanti par la procédure contradictoire. Elle doit être engagée dans le délai de 30 jours suivant la réception de la proposition de rectification, par des observations écrites détaillées et argumentées.

La contestation peut porter tant sur le fond (erreurs de fait ou de droit) que sur la forme (vices de procédure). En cas de désaccord persistant, la commission départementale, le recours hiérarchique et le recours contentieux devant le tribunal constituent des voies de recours successives. L’assistance d’un avocat spécialisé en droit fiscal est vivement recommandée pour maximiser tes chances de succès.