Qu’est-ce qu’une demande de dégrèvement de la CFE ?

La demande de dégrèvement de la CFE est une réclamation adressée à l’administration fiscale pour obtenir la réduction ou la suppression de la Cotisation Foncière des Entreprises mise à la charge du contribuable. La CFE, parfois confondue avec la CFE URSSAF (qui désigne les cotisations sociales), est en réalité un impôt local assis sur la valeur locative des biens immobiliers utilisés par l’entreprise pour les besoins de son activité professionnelle.

Le dégrèvement d’impôt est un mécanisme juridique distinct de l’exonération. L’exonération CFE supprime l’impôt dès son établissement pour certaines catégories de contribuables (nouvelles entreprises, associations, artisans, auto-entrepreneurs dans certains cas). Le dégrèvement, en revanche, intervient après l’établissement de l’impôt pour en corriger le montant lorsqu’une erreur a été commise ou lorsque le contribuable remplit les conditions d’une réduction.

L’avis CFE est adressé chaque année par voie électronique sur l’espace professionnel du contribuable sur impots.gouv.fr CFE. Il détaille le montant de la cotisation, les bases d’imposition et les éventuelles exonérations appliquées. C’est à partir de cet avis que le contribuable peut identifier une erreur et formuler une demande de dégrèvement.

Quand peut-on demander un dégrèvement de la CFE ?

Plusieurs situations peuvent justifier une demande de dégrèvement de la CFE. Il est important d’identifier précisément le motif de ta réclamation pour formuler une demande pertinente.

1. En cas de cessation d’activité au cours d’une année

Si ton entreprise cesse son activité en cours d’année, tu peux demander un dégrèvement de la CFE au prorata de la période d’inactivité. La CFE est due pour l’année entière au 1er janvier, la cessation en cours d’année ouvre donc droit à un dégrèvement proportionnel au nombre de mois restants.

2. En cas de baisse significative du chiffre d’affaires

Le dégrèvement pour diminution d’activité, prévu par l’article 1647 bis du Code général des impôts, permet d’obtenir une réduction de la CFE lorsque la valeur locative des biens utilisés par l’entreprise a diminué d’au moins 25 % par rapport à l’année de référence. Cette baisse peut résulter d’une réduction de la surface occupée ou d’une fermeture partielle de locaux.

3. Lorsque l’avis de CFE comporte une erreur de calcul

L’administration fiscale peut commettre des erreurs dans le calcul de la CFE : mauvaise évaluation de la valeur locative, non-application d’une exonération à laquelle tu as droit, erreur dans le taux d’imposition et autre. Si l’avis de CFE contient une erreur, la demande de dégrèvement permet d’en obtenir la correction.

4. Lorsque l’entreprise bénéficie d’une exonération non appliquée

Certaines exonérations de la CFE sont appliquées automatiquement, d’autres doivent être demandées par le contribuable. Si tu remplis les conditions d’une exonération de la CFE (entreprise nouvelle, zone prioritaire, activité artisanale) et que celle-ci n’a pas été appliquée sur ton avis, tu peux formuler une réclamation pour obtenir le dégrèvement correspondant.

Conseil d’expert : Vérifie attentivement ton avis de CFE chaque année dès sa mise en ligne sur impots.gouv.fr. Les erreurs sont fréquentes, notamment sur la valeur locative des locaux et l’application des exonérations. Sache également qu’un dégrèvement de CFE 2025 peut être demandé jusqu’au 31 décembre 2026.

Comment faire une demande de dégrèvement de la CFE ?

Plusieurs voies sont disponibles pour adresser ta réclamation. Le choix du canal dépend de tes préférences et de la complexité de ta situation.

Étape 1 : Adresser une réclamation au service des impôts des entreprises

La réclamation est adressée au SIE (Service des Impôts des Entreprises) dont dépend ton entreprise. Tu peux identifier ton SIE sur ton avis de CFE ou sur impots.gouv.fr. La réclamation peut être formulée par écrit (courrier ou messagerie électronique) et doit exposer précisément les motifs de la demande de dégrèvement.

Étape 2 : Utiliser la messagerie sécurisée sur impots.gouv.fr

La messagerie sécurisée de ton espace professionnel sur impots.gouv.fr te permettra de déposer ta réclamation au sujet de ta CFE directement en ligne. C’est la manière la plus rapide et la plus simple pour alerter d’une situation anormale. Tu peux joindre des pièces justificatives numérisées et suivre le traitement de ta demande directement depuis ton espace.

Étape 3 : Envoyer un courrier recommandé avec accusé de réception

Pour les situations complexes ou les montants importants, le courrier recommandé avec accusé de réception offre une sécurité supplémentaire. Il garantit la preuve de la date d’envoi et te protège en cas de litige sur le respect du délai de réclamation.

Étape 4 : Saisir le conciliateur fiscal en cas de désaccord

Si ta réclamation est rejetée par le SIE, tu peux saisir le conciliateur fiscal départemental. Ce conciliateur réexaminera ta situation de manière indépendante et peut recommander un dégrèvement. Cette démarche est gratuite et constitue un préalable utile avant tout recours contentieux.

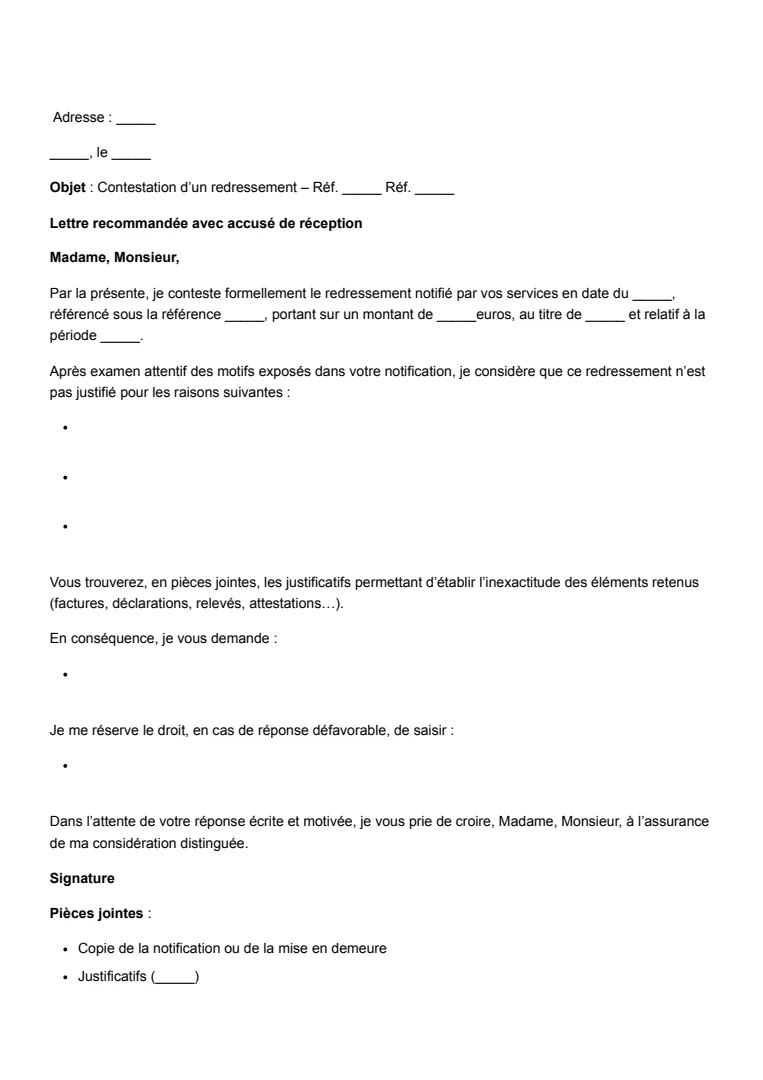

Que doit contenir la demande de dégrèvement de la CFE ?

Une réclamation complète et bien structurée facilite le traitement par l’administration et augmente tes chances de succès.

- Identification de l’entreprise et de l’avis de la CFE concernée : Indique ta dénomination sociale, ton numéro SIRET, l’année d’imposition et les références de l’avis de CFE contesté.

- Motifs précis de la demande de dégrèvement : Expose clairement les raisons de ta réclamation. Il peut s’agir d’une erreur de calcul, d’une cessation d’activité, d’une exonération non appliquée ou encore, d’une diminution de la valeur locative. Cite les articles du Code général des impôts applicables.

- Pièces justificatives : Joins les documents qui appuient ta demande comme la copie de l’avis de CFE, l’attestation de cessation d’activité, le justificatif de fermeture de locaux, les documents comptables correspondants et/ou la délibération de la collectivité locale instaurant l’exonération.

- Montant du dégrèvement demandé : Précise le montant exact que tu demandes. Un calcul détaillé montrant la différence entre le montant réclamé et le montant que tu estimes dû facilite l’instruction de ta demande.

- Date et signature : La réclamation doit être datée et signée par le représentant légal de l’entreprise ou par un mandataire habilité.

Conseils pratiques pour demande de dégrèvement de la CFE

Les recommandations suivantes t’aideront à sécuriser ta démarche et à maximiser tes chances de succès.

- Respecter le délai de réclamation jusqu’au 31 décembre N+1 : la réclamation doit être déposée au plus tard le 31 décembre de l’année suivant celle de la mise en recouvrement de l’impôt. Par exemple, pour un avis de CFE 2025, le délai court jusqu’au 31 décembre 2026. Passé ce délai, la réclamation est irrecevable.

- Joindre tous les justificatifs comptables utiles à la demande : un dossier complet accélère le processus et réduit le risque de demande de pièces complémentaires. Numérote et classe tes documents pour en faciliter la lecture.

- Conserver l’accusé de réception comme preuve de la démarche : que tu déposes ta réclamation en ligne ou par courrier, conserve la preuve de la date de dépôt. Cette preuve sera nécessaire en cas de contestation ultérieure devant le tribunal administratif.

- Vérifier l’éligibilité à une exonération de CFE : avant de formuler une simple demande de dégrèvement, vérifie si tu ne bénéficies pas d’une exonération CFE complète. Les nouvelles entreprises, les artisans, certaines associations et les entreprises installées en zones prioritaires peuvent être totalement exonérées.

Conseil d’expert : Tu peux structurer ta demande de dégrèvement à l’aide d’un générateur de documents juridiques comme Legally.io. Cette plateforme t’aidera à intégrer toutes les mentions obligatoires et à produire un document complet et professionnel.

Points clés à retenir

La demande de dégrèvement de la CFE est un droit ouvert à tout redevable qui estime que l’impôt de CFE a été établi à tort ou de manière excessive. La réclamation doit être déposée avant le 31 décembre de l’année suivant la mise en recouvrement, auprès du SIE ou via ta messagerie sécurisée sur impots.gouv.fr. Elle doit identifier précisément l’avis contesté, exposer les motifs de la demande et être accompagnée de justificatifs.

En cas de refus, tu peux faire appel au conciliateur fiscal puis au tribunal administratif. Vérifie également ton éligibilité à une exonération de CFE, qui peut supprimer totalement l’impôt en question.