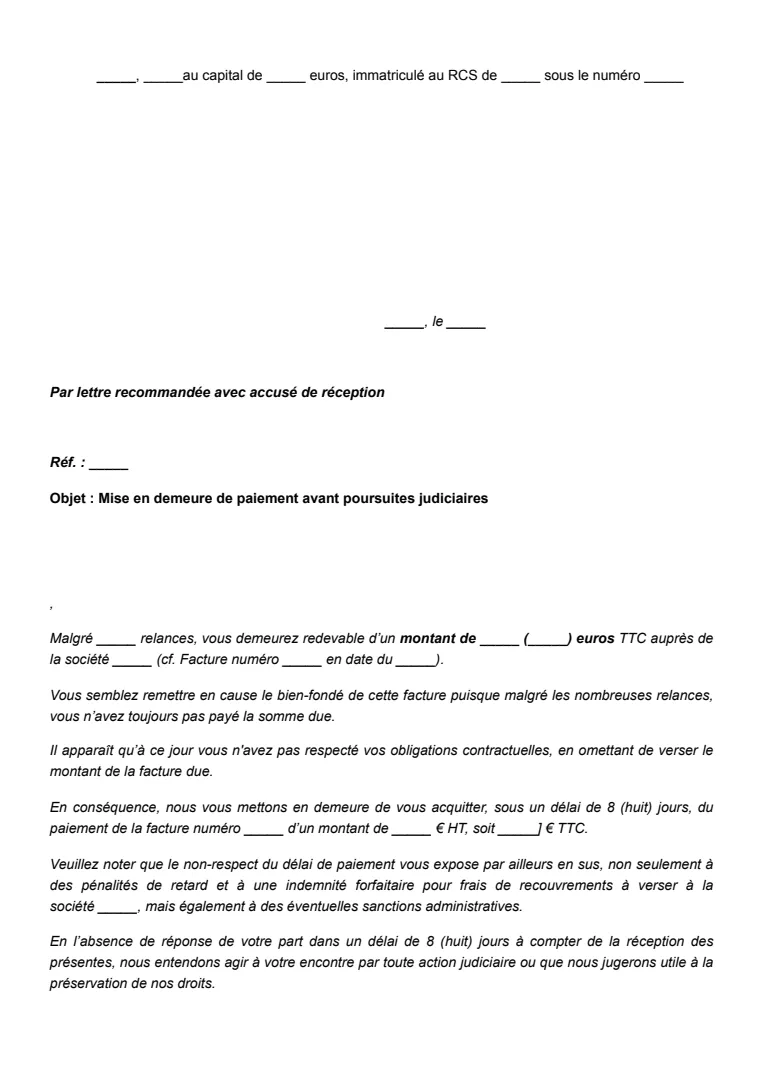

Qu’est-ce qu’une mise en demeure de payer entre particuliers ?

La mise en demeure de payer est une lettre officielle envoyée à un particulier qui n’a pas respecté son engagement financier. En droit français, l’article 1344 du Code civil précise qu’il s’agit d’un acte par lequel le créancier exige l’exécution de l’obligation de payer dans un délai déterminé. Ce n’est pas une simple relance mais une étape légale qui a pour effet de “mettre en retard” le débiteur si celui-ci ne s’exécute pas. Elle conditionne ensuite l’application d’intérêts de retard, voire l’ouverture d’une procédure judiciaire.

La mise en demeure de payer peut concerner différents cas : un prêt amical entre amis ou membres de la famille, une dette issue d’une vente, un acompte non remboursé ou bien une facture personnelle non réglée.

Quand utiliser une mise en demeure de payer entre particuliers ?

Il est conseillé d’utiliser une lettre de mise en demeure de remboursement si un particulier tarde à régler ce qu’il doit malgré des relances informelles. Cette lettre constitue une preuve écrite démontrant que tu as cherché une solution amiable avant toute démarche contentieuse.

Elle s’avère nécessaire notamment si :

- un prêt entre particuliers n’est pas remboursé à la date convenue,

- une dette contractée verbalement ou par écrit reste impayée,

- une avance, un dépôt de garantie ou un acompte n’est pas restitué malgré plusieurs rappels,

- un accord signé (contrat de prêt, reconnaissance de dette) n’est pas respecté.

Dans tous ces cas, la mise en demeure est la première étape formelle pour protéger tes droits et montrer ta bonne foi. Pour plus d’informations officielles sur les recours possibles, tu peux consulter la page du service-public.fr sur le recouvrement de créances.

Comment rédiger une mise en demeure de payer entre particuliers ?

Étape 1 : Identifier clairement la dette

Décris d’abord la nature de la dette avec précision. En effet, une mise en demeure mal rédigée ou vague peut être contestée par le débiteur. Indique le type d’obligation (prêt d’argent, acompte non restitué, dépôt de garantie, facture impayée), le montant exact dû et la date à laquelle le paiement aurait dû intervenir.

Si un écrit existe (contrat, reconnaissance de dette ou simple échange de mails), mentionne-le et joins-le en pièce justificative. Cette clarté renforce ton sérieux, prouve l’existence de la créance et limite les risques de contestation ultérieure.

Conseil d’expert : Si tu n’as pas de contrat écrit, appuie-toi sur tous les éléments qui prouvent la dette comme les échanges de mails, les SMS, les relevés bancaires ou même les témoins de la remise des fonds. Ces preuves peuvent suffire à démontrer l’existence de l’obligation en cas de contestation.

Étape 2 : Fixer un délai précis pour le paiement

Tu dois donner un délai concret au débiteur pour régulariser sa situation. 8 à 15 jours est jugé raisonnable : c’est un délai assez court pour inciter au règlement rapide mais suffisamment long pour que la personne puisse s’organiser.

Indique clairement la date butoir, par exemple : “Cette somme doit être régularisée d’ici le 15 septembre 2025.” Ce formalisme est essentiel, car c’est le point de départ des intérêts de retard et des suites judiciaires éventuelles.

Conseil d’expert : Indique toujours une date précise plutôt qu’un délai approximatif (“sous quelques semaines”, “dans les prochains jours”). Un délai clair et daté permet de fixer juridiquement le point de départ des intérêts de retard et renforce la validité de ta démarche.

Étape 3 : Respecter la forme juridique

Seul un envoi en lettre recommandée avec accusé de réception donne une force juridique incontestable à la mise en demeure. Ce mode de transmission prouve non seulement que la lettre a bien été expédiée, mais également qu’elle a été présentée au domicile du débiteur.

Conserve toujours l’accusé de réception et une copie du courrier envoyé : ces documents seront des pièces clés si le litige devait évoluer devant un tribunal. Si tu n’as pas ce récipissé, la valeur probatoire de ta démarche sera considérablement affaiblie.

Conseil d’expert : Conserve soigneusement l’accusé de réception, même si le destinataire refuse ou ne récupère pas le recommandé. En droit français, la lettre est réputée présentée au débiteur dès le passage du facteur ce qui suffit pour prouver ta bonne foi.

Étape 4 : Mentionner les conséquences en cas de non-paiement

La mise en demeure doit aussi rappeler au débiteur des sanctions s’il ne régularise pas la situation. Il est conseillé d’expliquer les mesures que tu seras amené à prendre : saisie du juge pour obtenir une injonction de payer, demande d’intérêts de retard calculés à partir de la date d’échéance initiale ou même exécution forcée si un jugement est obtenu.

Conseil d’expert : En cas de litige, cette transparence sur les conséquences démontre au juge que tu as informé clairement le débiteur des risques encourus et que tu agis dans un cadre légal précis.

Que doit contenir une mise en demeure de payer entre particuliers ?

- Les informations d’identification : Nom, prénom et adresse complète du créancier ainsi que ceux du débiteur.

- La mention explicite “mise en demeure” : Le courrier doit contenir cette formule précise qui officialise la demande et lui donne un caractère juridique.

- Le détail de la dette : Le montant dû, la date d’échéance initiale et les éventuelles relances postérieures.

- Le délai laissé au débiteur : La durée accordée pour régulariser la situation et la date exacte d’expiration de ce délai.

- La signature et la date : La signature du créancier et la date d’envoi pour marquer le point de départ officiel du délai fixé.

Bonnes pratiques pour rédiger une mise en demeure de payer entre particuliers

- Rester précis et objectif : Évite les formulations trop personnelles ou émotionnelles. La mise en demeure doit être un document neutre, factuel et professionnel pour être crédible devant un juge.

- Joindre des preuves utiles : Ajoute les documents pertinents comme la copie du contrat, la reconnaissance de dette, les relevés de virement et/ou les échanges de mails. Cela renforce ton dossier et dissuade souvent le débiteur de contester.

- Conserver toutes les traces : Garde précieusement une copie du courrier, l’accusé de réception et toutes les pièces jointes. En cas de procédure judiciaire, ces documents pourront authentifier ta démarche.

Conseil d’expert : Avant d’envoyer la mise en demeure, relis attentivement la lettre. Cette dernière doit être factuelle, documentée et exempte de termes agressifs. Une lettre professionnelle a plus de poids et peut inciter ton débiteur à payer sans passer par le tribunal.

Points clés à retenir

La mise en demeure de payer entre particuliers est un outil clé pour réclamer une dette dans un cadre privé. Elle doit contenir les informations d’identification, la mention expresse “mise en demeure”, le détail de la dette et un délai précis pour régulariser la situation. Envoyée en recommandé avec accusé de réception, elle a une bonne valeur juridique et constitue un préalable indispensable avant toute action judiciaire.