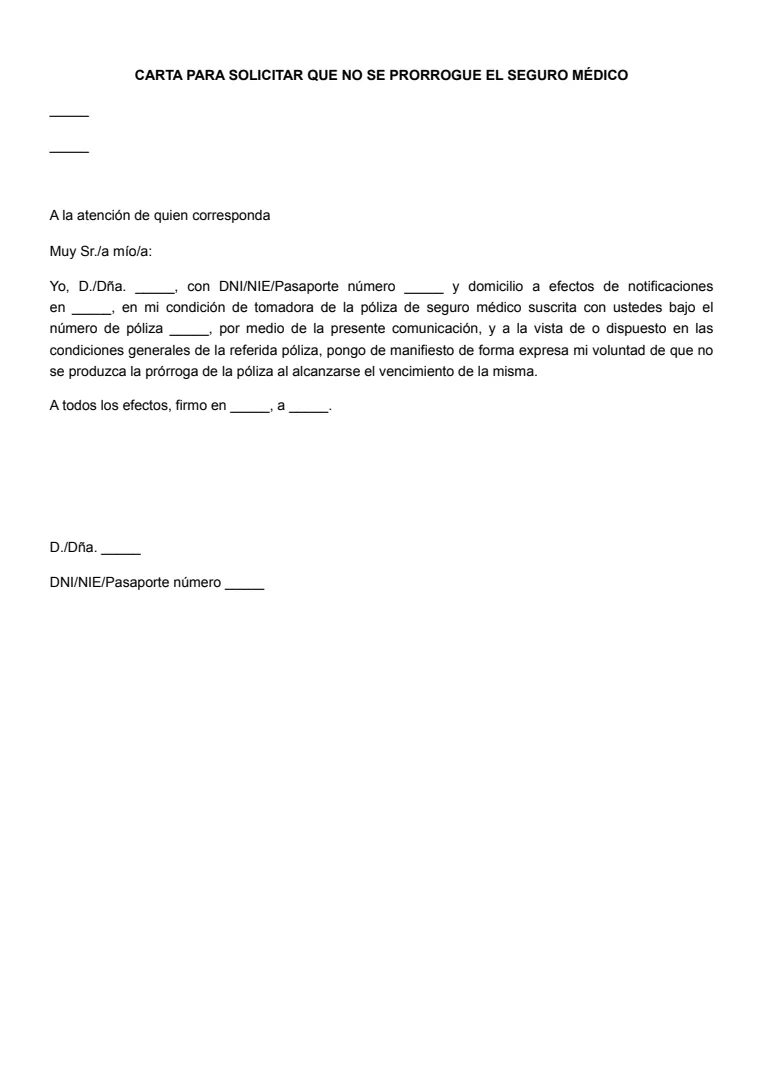

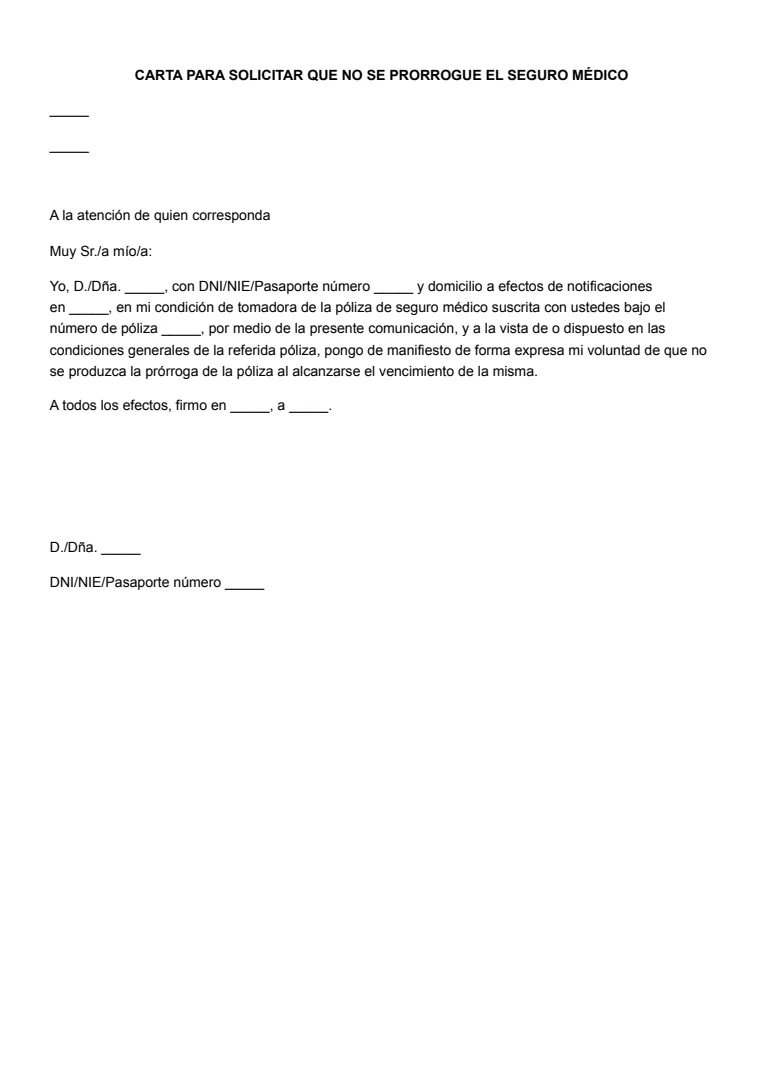

¿Qué es una carta para comunicar la no renovación de un seguro médico?

Una carta para comunicar la no renovación de un seguro médico es un documento escrito en el que informas formalmente a la aseguradora de tu decisión de no prorrogar el contrato una vez llegue a su vencimiento. Este aviso se basa en la Ley de Contrato de Seguro (Ley 50/1980, art. 22), que permite a los asegurados evitar renovaciones automáticas siempre que exista un preaviso dentro del plazo fijado por el contrato.

Es un documento esencial cuando quieres desvincularte de tu compañía actual, ya sea por motivos económicos, cambio de cobertura, insatisfacción con el servicio o porque has accedido a otra modalidad de seguro (laboral, familiar o pública). Además, sirve como prueba si en el futuro surgen discrepancias sobre pagos o renovaciones no autorizadas, por lo que debe redactarse con precisión y conservarse junto con el comprobante de envío.

¿Cuándo necesitas una carta para comunicar la no renovación de tu seguro médico?

1. Cuando cambias de aseguradora

Si encuentras una póliza más ventajosa, ya sea por mejores coberturas, una prima más competitiva o un cuadro médico más completo, la carta de no renovación se convierte en la herramienta legal clave para finalizar correctamente tu contrato actual. En el sector asegurador español, la renovación automática está pensada para mantener la continuidad de la cobertura, pero también puede generar pagos duplicados o periodos solapados si no actúas a tiempo.

Enviar una notificación por escrito permite sincronizar el fin de tu póliza actual con el inicio de la nueva, evitando periodos sin seguro o meses en los que estarías pagando dos primas simultáneamente. Además, muchas aseguradoras requieren que la baja esté documentada para liberar tu historial y poder emitir certificados de antigüedad, necesarios para que tu nueva compañía mantenga ventajas como la ausencia de períodos de carencia.

Consejo de experto:

Solicita el certificado de no siniestralidad o antigüedad antes de que se cierre tu póliza. Algunas aseguradoras tardan días en emitirlo y, si lo necesitas para una nueva póliza, podría retrasar su activación o obligarte a asumir períodos de carencia innecesarios.

2. Insatisfacción con el servicio

Cuando el servicio de la aseguradora deja de cumplir tus expectativas, la carta formaliza tu decisión de no continuar, sin necesidad de entrar en discusiones o reclamaciones internas. La insatisfacción puede basarse en factores como autorizaciones lentas, denegaciones frecuentes sin justificación o cambios en el cuadro médico que reducen la calidad de la atención disponible. Aunque cada póliza pueda tener particularidades, la normativa española permite la no renovación siempre que se respete el plazo de preaviso. La notificación por escrito protege tus derechos como consumidor, evita que se carguen recibos después del vencimiento y te permite demostrar que actuaste dentro del marco legal si la compañía cuestiona la fecha o las condiciones de tu solicitud. También puede ser útil conservar pruebas de los problemas sufridos, ya que algunas personas deciden combinar la no renovación con una reclamación formal ante la Dirección General de Seguros.

3. Ajustes económicos o falta de uso

Si tus circunstancias económicas cambian o simplemente no aprovechas el seguro, la carta te permite reajustar tus gastos sin incumplir el contrato. Muchos asegurados mantienen pólizas activas durante años “por inercia”, sin valorar si realmente les aportan beneficio. Notificar formalmente tu decisión evita que la compañía renueve la póliza automáticamente y genere cargos que luego no puedan revertirse. En casos de reorganización familiar, por ejemplo, cuando varias personas pasan a estar cubiertas por una póliza conjunta, este documento sirve para dar de baja seguros individuales que ya no son necesarios. Además, enviar la carta con suficiente antelación te permite aprovechar campañas o periodos de contratación en otras aseguradoras sin quedarte sin cobertura mientras ajustas tu presupuesto.

4. Modificaciones contractuales desfavorables

Las aseguradoras pueden modificar aspectos clave de la póliza (especialmente el precio), al vencimiento anual, y aunque deben notificarlo, tú tienes derecho a rechazar esas nuevas condiciones. La carta de no renovación es la herramienta formal para dejar constancia de que no aceptas los cambios, lo cual evita que entren en vigor por silencio administrativo. Esto es especialmente importante cuando las primas suben por encima de lo razonable o se eliminan beneficios que consideras esenciales, como ciertos especialistas, cobertura dental, o servicios de telemedicina. Enviar la carta te permite mantener el control sobre tus decisiones y te da una prueba clara en caso de disputa, pues algunas compañías alegan que el cliente aceptó la modificación por no haber manifestado su desacuerdo. En definitiva, es una forma eficaz de protegerte frente a renovaciones automáticas con condiciones que no has elegido.

Cómo redactar una carta para comunicar la no renovación del seguro médico

Paso 1: Identifica claramente tus datos y los de la póliza.

Indicar tus datos personales y los de la póliza no es solo un requisito formal: es lo que permite que la aseguradora identifique tu contrato de inmediato y procese la solicitud sin confusiones. Además del nombre, DNI/NIE y domicilio, es recomendable añadir el teléfono y correo electrónico que constan en la póliza, porque muchas compañías verifican que la solicitud la envía el titular usando los mismos datos de contacto. También conviene incluir la fecha de contratación o el año de inicio, especialmente si tienes varias pólizas activas con la misma empresa. Cuando incluyes toda esta información, reduces las posibilidades de que la aseguradora retrase o rechace tu solicitud alegando falta de identificación o datos insuficientes.

Paso 2: Indica tu voluntad expresa de no renovar.

La parte central de tu carta debe contener una declaración clara, directa y sin dobles interpretaciones. Las aseguradoras suelen buscar textos ambiguos para justificar que el cliente no había solicitado realmente la baja, por lo que conviene usar fórmulas explícitas como “Manifiesto mi voluntad de no renovar la póliza”. Esta declaración debe realizarse respetando el aviso previo regulado por el artículo 22 de la Ley del Contrato de Seguro, lo que significa enviarla con al menos un mes de antelación. Incluir esta referencia legal refuerza tu posición y demuestra que actúas dentro del marco normativo. Este paso también sirve para bloquear la renovación automática que, si no se cancela correctamente, generará obligaciones de pago durante un año entero.

Consejo de experto:

Evita expresiones condicionales o ambiguas como “quisiera”, “me gustaría” o “si es posible”. Las aseguradoras se apoyan en el lenguaje impreciso para afirmar que la solicitud no era definitiva. Usa frases firmes y literales como “Manifiesto mi voluntad de no renovar”.

Paso 3: Especifica la fecha efectiva de finalización.

Indicar la fecha exacta en la que termina tu seguro evita que la aseguradora alegue que tu solicitud corresponde a un periodo posterior y por tanto no puede aplicarse. Muchas pólizas se renuevan exactamente a las 00:00 de un día concreto, por lo que mencionar esa fecha concreta evita interpretaciones. También es útil revisar las condiciones particulares del contrato, porque algunas pólizas tienen fechas de efecto diferentes a las fechas de contratación. Especificar de forma clara la fecha de finalización actúa como guía operativa para el departamento de bajas de la aseguradora y evita que te facturen un recibo adicional por error o por una supuesta solicitud “fuera de plazo”.

Paso 4: Solicita una confirmación por escrito.

Pedir un acuse de recibo o una confirmación documental es fundamental para protegerte frente a problemas posteriores. Este justificante es la única prueba sólida que tendrás en caso de que la aseguradora intente cargar un nuevo recibo o alegue que nunca recibió tu notificación. Muchas compañías solo envían confirmaciones si se les solicita expresamente, por lo que incluir esta petición te asegura que la baja quedará registrada. Además, este documento te servirá si necesitas demostrar a una nueva aseguradora que ya no tienes un seguro activo o si debes presentar pruebas en un procedimiento administrativo o una reclamación ante la Dirección General de Seguros. En la práctica, este paso evita meses de reclamaciones innecesarias.

Paso 5: Firma y envía por un medio verificable.

La forma en que envías la carta es tan importante como su contenido. Utilizar medios que generen prueba, como burofax, carta certificada o el correo electrónico oficial habilitado por la aseguradora, garantiza que nadie pueda cuestionar la fecha de envío o recepción. Esto es fundamental porque, si la compañía afirma que la notificación llegó fuera del plazo legal, puede renovar la póliza automáticamente y obligarte a pagar un año completo. Además, conservar los comprobantes de entrega te permite acreditar tu cumplimiento si surge un conflicto. En este punto, usar una herramienta como Legally.io facilita generar un documento profesional, firmado y listo para enviar, cumpliendo con los requisitos legales para que tu cancelación sea procesada correctamente desde el primer intento.

Qué debe contener una carta para comunicar la no renovación del seguro médico

- Datos personales y de identificación de la póliza: nombre completo, documento de identidad, domicilio, número de póliza y nombre de la aseguradora. Cuanta más precisión, menos posibilidad de errores administrativos o retrasos.

- Declaración de no renovación: una frase breve donde expresas tu decisión firme de no continuar con la póliza una vez llegue la fecha de vencimiento contractual. Es el elemento esencial del documento.

- Fecha efectiva de terminación: indica cuándo finaliza el seguro para que la compañía registre correctamente el cierre antes de la renovación automática anual.

- Solicitud de acuse de recibo: pedir una confirmación de cancelación evita malentendidos y te da una prueba que puede ser necesaria en bancos, nuevas aseguradoras o trámites sanitarios.

- Firma del titular: la firma valida el documento y confirma que la decisión corresponde al tomador del seguro, requisito indispensable para su tramitación.

Consejo de experto:

Incluye el número de póliza tanto en el encabezado como en el asunto del documento o correo electrónico. Muchos departamentos gestionan miles de solicitudes a diario y un identificador duplicado acelera la tramitación y reduce errores en la baja.

Consejos prácticos para escribir una carta para comunicar la no renovación del seguro médico

- Sé directo y evita explicaciones innecesarias: no estás obligado a justificar tu decisión. Un texto claro y directo evita interpretaciones erróneas y acelera la cancelación.

- Revisa el plazo legal para avisar: recuerda que la ley exige un mínimo de un mes de antelación. Envíala incluso antes si la compañía lo especifica en sus condiciones generales.

- Guarda toda la documentación: conserva comprobantes de envío, confirmaciones y copias de tu carta. Si surge cualquier disputa, tendrás pruebas suficientes para acreditarlo.

- Comprueba las condiciones particulares de tu póliza: algunas aseguradoras añaden requisitos adicionales de notificación. Revisa tu contrato para no incumplir formalidades.

Consejo de experto:

Envía la carta al menos 10–15 días antes del plazo mínimo legal si la aseguradora es conocida por retrasos. No todas las compañías procesan las bajas con la misma rapidez, y adelantar el envío te protege frente a rechazos o a la excusa de “recibido fuera de plazo”.

Conclusiones clave

La carta para comunicar la no renovación de un seguro médico es un documento clave para evitar renovaciones automáticas y mantener el control sobre tus gastos y coberturas. Debe enviarse dentro del plazo legal y redactarse con precisión para que tenga plena validez. Conservar el comprobante de envío y revisar la póliza son pasos esenciales. Y, por supuesto, contar con un modelo bien elaborado te ayuda a realizar el trámite con seguridad y sin complicaciones.