¿Qué es un reconocimiento de deuda con aplazamiento?

El reconocimiento de deuda es un documento mediante el cual una persona (deudor) admite expresamente que debe una cantidad determinada a otra persona (acreedor) y se compromete a pagarla. Cuando se incluye un aplazamiento, el documento además establece un calendario de pagos que permite al deudor devolver la cantidad adeudada en plazos, en lugar de hacerlo de una sola vez.

Este tipo de documento tiene importantes efectos jurídicos. Por un lado, constituye una prueba fehaciente de la existencia de la obligación, lo que facilita enormemente su reclamación judicial si fuera necesario. Por otro lado, interrumpe el plazo de prescripción de la deuda, que vuelve a contarse desde cero. Esto es especialmente relevante en deudas antiguas que podrían estar próximas a prescribir.

El reconocimiento de deuda entre particulares se rige por las normas generales de obligaciones y contratos del Código Civil. No requiere forma especial para su validez, aunque documentarlo por escrito es imprescindible para que cumpla su función probatoria. En determinados supuestos, especialmente cuando las cantidades son elevadas, puede ser conveniente elevar el documento a escritura pública ante notario.

¿Cuándo necesitas un reconocimiento de deuda con aplazamiento?

Este documento resulta útil en múltiples situaciones en las que existe una deuda pendiente y las partes desean formalizarla y establecer condiciones de pago. A continuación, analizamos los supuestos más habituales.

1. Deudas con proveedores o acreedores comerciales

Empresas y autónomos que atraviesan dificultades de tesorería pueden negociar con sus proveedores el aplazamiento de facturas pendientes. El reconocimiento de deuda aporta seguridad al proveedor (que ve reconocido su crédito por escrito) y permite al deudor mantener la relación comercial y disponer de más tiempo para pagar. Este tipo de acuerdos son frecuentes en sectores con plazos de cobro largos o en momentos de tensión financiera.

2. Obligaciones con la Seguridad Social o Hacienda

Las deudas con administraciones públicas también pueden aplazarse, aunque el procedimiento es específico y está regulado por la normativa administrativa. La Seguridad Social y la Agencia Tributaria permiten solicitar aplazamientos bajo determinadas condiciones, generalmente con intereses de demora y, en algunos casos, con aportación de garantías. El reconocimiento de la deuda es implícito en la solicitud de aplazamiento.

3. Deudas entre familiares o particulares

El reconocimiento de deuda entre particulares es especialmente frecuente en el ámbito familiar: préstamos entre padres e hijos, adelantos de herencia, ayudas económicas que finalmente deben devolverse. Formalizar estas deudas evita malentendidos, protege a ambas partes y facilita su correcto tratamiento fiscal. También es útil entre amigos o conocidos que han realizado préstamos informales.

Consejo de experto:

En deudas entre familiares, el reconocimiento de deuda cumple una función clave desde el punto de vista fiscal: evita que la Agencia Tributaria considere la entrega de dinero como una donación encubierta. Si un préstamo familiar no se formaliza correctamente, la Administración puede presumir que se trata de una donación y exigir el pago del Impuesto de Donaciones, junto con intereses y posibles sanciones.

4. Liquidación de deudas derivadas de separaciones o divorcios

Cuando una pareja se separa, es habitual que existan deudas pendientes entre ellos: compensaciones por la vivienda común, adelantos realizados durante la convivencia o gastos que uno asumió en beneficio del otro. El reconocimiento de deuda permite cuantificar estas obligaciones y establecer un plan de pago que facilite la liquidación ordenada de la economía común.

5. Deudas derivadas de indemnizaciones o responsabilidades

Cuando alguien causa un daño y debe indemnizar al perjudicado, el reconocimiento de deuda permite formalizar la obligación y, si el responsable no puede pagar de inmediato, establecer un aplazamiento. Esto evita procedimientos judiciales costosos y permite al perjudicado tener seguridad sobre el cobro de la indemnización.

¿Cómo hacer un reconocimiento de deuda con aplazamiento?

Para que el documento tenga plena eficacia legal y sirva como prueba en caso de incumplimiento, es importante seguir un proceso ordenado que garantice la correcta identificación de la deuda y las condiciones del aplazamiento.

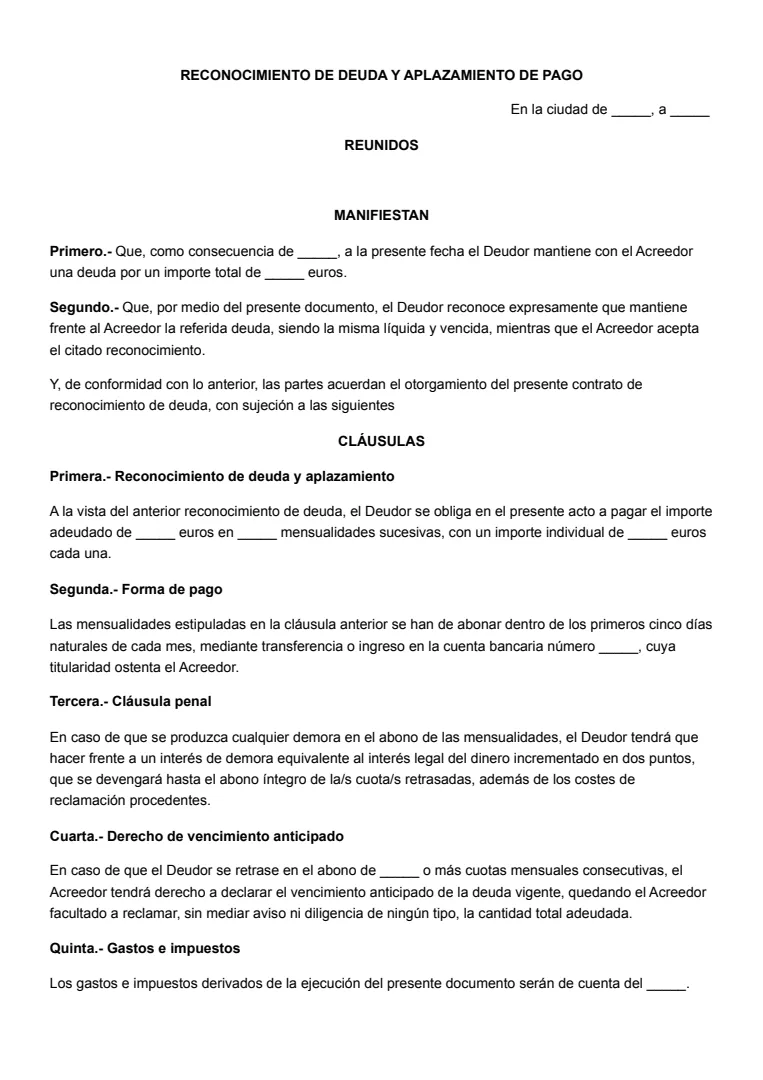

Paso 1: Identificar al deudor y al acreedor.

El documento debe comenzar identificando claramente a ambas partes con todos sus datos: nombre y apellidos, número de DNI o NIE, domicilio completo y datos de contacto. Si alguna de las partes actúa en nombre de una empresa, deberán incluirse también los datos de la sociedad (denominación social, CIF y domicilio social) . Esta identificación es fundamental para poder reclamar judicialmente si el deudor incumple el acuerdo.

Paso 2: Cuantificar el importe total de la deuda.

Indica con precisión la cantidad adeudada, tanto en cifras como en letras para evitar errores. Si la deuda incluye principal e intereses, desglósalos. Si procede de varias facturas o conceptos diferentes, detállalos. Es importante que la deuda reconocida sea cierta, líquida y exigible, es decir, perfectamente determinada y actualmente debida.

Paso 3: Establecer el calendario de pagos.

Define con claridad las condiciones del aplazamiento: número de plazos, importe de cada cuota, fechas de vencimiento, forma de pago (transferencia bancaria a una cuenta determinada, por ejemplo) y cualquier otra condición relevante. Cuanto más detallado sea el calendario de pagos, menos margen habrá para interpretaciones diferentes que puedan generar conflictos.

Consejo de experto:

Establece cuotas que el deudor pueda pagar realmente. Un aplazamiento con importes demasiado altos acabará incumpliéndose, lo que obligará al acreedor a iniciar acciones judiciales. Es preferible un calendario más largo pero realista, que asegure el cobro efectivo, a uno corto que resulte imposible de cumplir.

Paso 4: Incluir cláusulas de garantía e incumplimiento.

Para proteger al acreedor, es conveniente incluir cláusulas que prevean las consecuencias del incumplimiento: intereses de demora, vencimiento anticipado de toda la deuda si se impaga alguna cuota, posibilidad de reclamar judicialmente y gastos que asumirá el deudor. Si se aportan garantías adicionales (aval, prenda, hipoteca), deben describirse con detalle.

Paso 5: Firmar el documento

El documento debe firmarse por ambas partes. La firma del deudor es imprescindible, ya que es quien reconoce la obligación. La firma del acreedor confirma su aceptación de las condiciones del aplazamiento. Es recomendable firmar en todas las páginas y que cada parte conserve un ejemplar original firmado.

¿Qué debe contener un reconocimiento de deuda con aplazamiento?

Un documento de reconocimiento de deuda bien redactado debe incluir todos los elementos necesarios para que sirva como título ejecutivo o, al menos, como prueba sólida de la obligación.

- Datos del deudor y del acreedor. Identifica completamente a ambas partes: nombre y apellidos (o denominación social si son empresas), documento de identidad (DNI, NIE o CIF), domicilio completo y datos de contacto. Si el deudor actúa en representación de una empresa, incluye también los datos del representante legal.

- Importe exacto de la deuda reconocida. Indica la cantidad total adeudada de forma clara e inequívoca, en cifras y en letras. Si la deuda tiene varios componentes (principal, intereses devengados, gastos), desglósalos. El importe debe ser determinado o determinable; no caben reconocimientos de deudas indeterminadas o genéricas.

- Origen o causa de la deuda. Explica brevemente por qué se debe el dinero: un préstamo, facturas impagadas, una indemnización, etc. Conocer el origen de la deuda es importante a efectos de prescripción (diferentes tipos de deudas tienen plazos distintos) y para evitar que el deudor alegue posteriormente que la causa no existía o era ilícita.

- Plazos y condiciones del aplazamiento. Detalla el calendario de pagos acordado: fecha de inicio, número de cuotas, importe de cada cuota, fechas de vencimiento, forma de pago y cuenta bancaria donde realizar los ingresos. Si se pacta algún periodo de carencia, intereses sobre el capital aplazado o cualquier otra condición, inclúyelo expresamente.

- Consecuencias del incumplimiento. Prevé qué ocurrirá si el deudor no cumple con los pagos: intereses de demora aplicables, posibilidad de declarar vencida anticipadamente toda la deuda, gastos de reclamación que asumirá el deudor y, en su caso, ejecución de las garantías. Estas cláusulas disuaden del incumplimiento y facilitan la reclamación si es necesaria.

Consejo de experto:

Incluye siempre una cláusula de vencimiento anticipado: si el deudor impaga una sola cuota, toda la deuda pendiente se considera vencida y exigible de inmediato. Sin esta cláusula, el acreedor tendría que esperar al vencimiento de cada cuota para poder reclamarla, lo que alargaría enormemente cualquier procedimiento de cobro.

Consejos prácticos para redactar un reconocimiento de deuda

Más allá de los aspectos formales, existen recomendaciones que maximizarán la eficacia del documento y protegerán los intereses del acreedor.

- Especifica claramente el origen de la deuda. No basta con indicar una cantidad. Explica el motivo: préstamo concedido en una fecha concreta, facturas de determinados meses o indemnización por un concepto específico. Esta información evita que el deudor alegue posteriormente que la deuda no existía, que ya estaba pagada o que el acuerdo era diferente.

- Incluye intereses de demora si procede. Los intereses de demora compensan al acreedor por el retraso en el cobro y desincentivan el incumplimiento. Puedes pactar el interés legal del dinero, un porcentaje fijo o un índice de referencia. Si no se pacta nada, se aplicará el interés legal, pero es preferible dejarlo claro para evitar discusiones.

- Prevé consecuencias por incumplimiento. Además del vencimiento anticipado es especialmente importante: si el deudor impaga una cuota, el acreedor puede reclamar inmediatamente la totalidad de la deuda pendiente. Sin esta cláusula, tendría que esperar al vencimiento de cada cuota para reclamarla. También es útil prever que los gastos de reclamación judicial corran a cargo del deudor.

- Considera aportar garantías adicionales. En deudas de cuantía elevada, el acreedor puede solicitar garantías: un aval personal de un tercero solvente, una garantía hipotecaria sobre un inmueble o una prenda sobre bienes muebles. Si se pactan garantías, deben formalizarse correctamente (las hipotecas requieren escritura pública e inscripción registral).

Consejo de experto:

Para que el reconocimiento de deuda sea directamente ejecutable (permita embargar bienes sin juicio previo), debe formalizarse por escritura pública ante notario e incluir una deuda líquida y con vencimiento determinado. El coste notarial es relativamente bajo y la ventaja procesal es enorme: en caso de impago, el acreedor puede iniciar directamente el procedimiento de ejecución.

Conclusiones clave

El reconocimiento de deuda con aplazamiento es una herramienta jurídica flexible que permite formalizar obligaciones pendientes y establecer un plan de pago adaptado a las circunstancias del deudor. Ya sea en el ámbito comercial, familiar o entre particulares, este documento aporta seguridad jurídica a ambas partes: el acreedor obtiene una prueba sólida de su crédito y el deudor consigue tiempo para cumplir su obligación sin verse abocado a procedimientos judiciales. Redactarlo correctamente, incluyendo todos los elementos esenciales y previendo las consecuencias del incumplimiento, es la clave para que cumpla su función con eficacia.