Was ist der Widerruf eines Lastschriftmandats?

Der Widerruf eines Lastschriftmandats ist die schriftliche Erklärung, mit der du als Kontoinhaber:in einem Zahlungsempfänger die Erlaubnis entziehst, weiterhin Beträge per Lastschrift von deinem Konto einzuziehen. Rechtsgrundlage sind die §§ 675x ff. BGB sowie die SEPA-Regelwerke des European Payments Council, die das einheitliche europäische Lastschriftverfahren regeln.

Der Widerruf wirkt für die Zukunft: Künftige Abbuchungen sind nicht mehr zulässig, bereits erfolgte Abbuchungen können separat über das Rückbuchungsrecht der Bank zurückgeholt werden. Eine Widerrufvorlage für das Lastschriftmandat hilft, alle wichtigen Punkte – Mandatsreferenz, Geltungsdatum, Bankverbindung – sauber abzudecken und Missverständnissen vorzubeugen.

Expertentipp:

Unterscheide klar zwischen dem Widerruf des Lastschriftmandats und der Rückbuchung einer einzelnen Lastschrift. Der Widerruf beendet die Berechtigung des Empfängers, weitere Beträge einzuziehen. Die Rückbuchung holt einzelne bereits gebuchte Beträge zurück und ist innerhalb der Frist von 8 Wochen (Basislastschrift) ohne Begründung möglich.

Wann wird ein Lastschriftmandat widerrufen?

1. Bei Beendigung eines Vertrags oder Abonnements

Der häufigste Anlass für einen Widerruf ist die Beendigung eines Vertrags – etwa eines Fitnessabos, einer Versicherung, eines Streaming-Dienstes oder einer Mitgliedschaft. Auch nach der Kündigung kommt es vor, dass Anbieter weitere Beträge einziehen. Der Widerruf des Lastschriftmandats schließt dieses Risiko aus.

Wichtig: Der Widerruf des Mandats ersetzt nicht die Kündigung des Vertrags. Beides muss separat erfolgen, sonst bleibt der Vertrag formal bestehen und kann offene Forderungen begründen. Wer auf Nummer sicher gehen will, kündigt schriftlich und widerruft anschließend das SEPA-Mandat.

2. Bei unberechtigten oder fehlerhaften Lastschriften

Wenn Beträge eingezogen werden, die nicht korrekt sind – etwa in falscher Höhe, mit fehlerhafter Häufigkeit oder ohne Vertragsgrundlage –, ist der Widerruf des Mandats ein wichtiger Schutzmechanismus. Er verhindert weitere Belastungen, während Streitigkeiten geklärt werden.

Parallel dazu kannst du jede einzelne unberechtigte Lastschrift innerhalb der gesetzlichen Frist über deine Bank zurückbuchen lassen. Diese doppelte Strategie – Widerruf und Rückbuchung – schützt dein Konto und gibt dir Zeit, mit dem Anbieter eine Lösung zu finden.

3. Beim Wechsel von Bank oder Konto

Wenn du dein Konto wechselst oder eine neue Bankverbindung nutzt, ist der Widerruf alter Lastschriftmandate ein wichtiger Schritt. Sonst können Abbucher noch eine Weile versuchen, das alte Konto zu belasten – mit der Folge von Rücklastschriften, Gebühren und unklaren Buchungslagen.

Viele Banken bieten beim Wechselservice eine Übersicht über laufende Lastschriften an. Anhand dieser Liste kannst du systematisch jedes Mandat widerrufen oder beim neuen Konto neu erteilen – je nachdem, ob du den Vertrag weiterführen willst oder nicht.

Expertentipp:

Wenn du den Vertrag weiterführen willst, aber dein Konto wechselst, reicht es nicht, „nur“ das alte Mandat zu widerrufen. Du musst dem Anbieter rechtzeitig ein neues Mandat für deine neue Bankverbindung erteilen – sonst gerätst du in Zahlungsverzug, weil die neuen Abbuchungsversuche scheitern und Mahnkosten entstehen können.

4. Bei Identitätsdiebstahl oder unberechtigter Mandatserteilung

Ein besonderer Fall ist der Widerruf eines Mandats, das nie wirksam erteilt wurde – etwa, wenn dein Konto im Rahmen eines Identitätsdiebstahls genutzt wurde oder ein Anbieter ohne deine Zustimmung Abbuchungen vornimmt. Hier ist schnelles Handeln erforderlich, um weitere Belastungen zu verhindern.

In solchen Fällen solltest du zusätzlich Anzeige bei der Polizei erstatten und deine Bank umgehend informieren. Lastschriften ohne wirksames Mandat können innerhalb von 13 Monaten rückgebucht werden – ein deutlich längerer Zeitraum als bei legitimen, aber strittigen Mandaten.

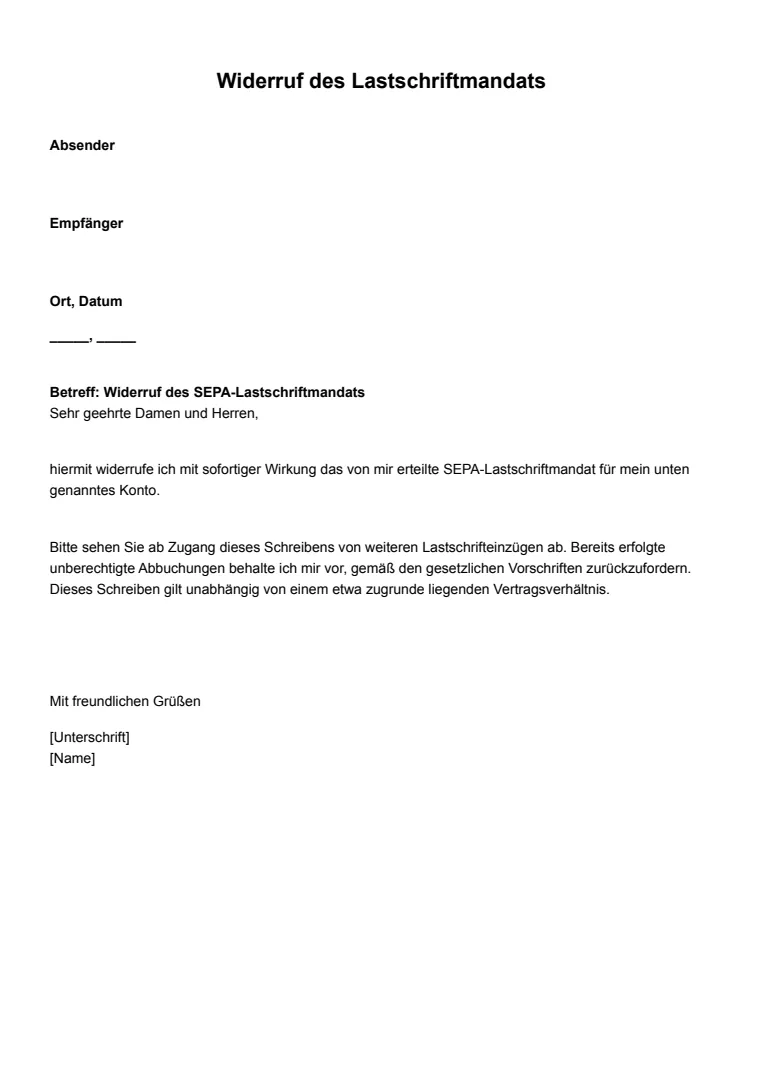

Wie verfasst man einen Widerruf des Lastschriftmandats?

Schritt 1: Schriftlichen Widerruf gegenüber dem Zahlungsempfänger formulieren

Der Widerruf wird in erster Linie an den Zahlungsempfänger gerichtet, also etwa an den Vertragspartner, das Versorgungsunternehmen oder den Anbieter. Verwende einen sachlichen, kurzen Stil und benenne klar, dass das erteilte SEPA-Mandat ab sofort widerrufen wird. Eine eindeutige Formulierung wie „Hiermit widerrufe ich das SEPA-Lastschriftmandat Nr. … mit Wirkung zum …“ verhindert Missverständnisse.

Schritt 2: Bank über den Widerruf des Mandats informieren

Damit deine Bank weitere Abbuchungen ablehnt, ist es sinnvoll, parallel auch deine Bank zu informieren. Die meisten Banken bieten dafür ein Online-Formular im Online-Banking oder einen Schalter-Service an. Reiche eine Kopie deines Widerrufs ein, damit die Bank das Mandat in ihrem System markieren kann.

Schritt 3: Frist für das Wirksamwerden klar benennen

Bestimme im Schreiben das Datum, ab dem der Widerruf gelten soll. Üblich ist „mit sofortiger Wirkung“; in Einzelfällen – etwa bei einer ordentlichen Vertragsbeendigung mit Kündigungsfrist – kann auch ein späteres Datum sinnvoll sein. Hauptsache: Der Zeitpunkt ist eindeutig benannt und beide Seiten wissen, ab wann keine Lastschriften mehr berechtigt sind.

Expertentipp:

Verschicke den Widerruf per Einschreiben mit Rückschein oder per E-Mail mit Lesebestätigung. So kannst du im Streitfall den Zugang nachweisen. Bei besonders wichtigen Mandaten lohnt sich zusätzlich ein Boten- oder Faxversand mit Sendebericht, um keinen Spielraum für Diskussionen zu lassen.

Schritt 4: Kontoauszüge in den nächsten Wochen sorgfältig prüfen

Behalte deine Kontoauszüge in den Wochen nach dem Widerruf besonders im Blick. Sollten dennoch Abbuchungen erfolgen, kannst du sie innerhalb der gesetzlichen Frist über deine Bank zurückbuchen lassen. Diese Frist beträgt bei Basislastschriften 8 Wochen, bei nicht autorisierten Lastschriften 13 Monate.

Was muss der Widerruf des Lastschriftmandats enthalten?

- Kontoinhaber, IBAN und Bankverbindung: vollständiger Name, Adresse, IBAN, BIC sowie Name der kontoführenden Bank, damit das richtige Konto eindeutig zuzuordnen ist.

- Adressat (Zahlungsempfänger): vollständige Adresse des Zahlungsempfängers, an den der Widerruf gerichtet ist; bei großen Anbietern idealerweise direkt an die Buchhaltung oder den Kundenservice.

- Bezeichnung des SEPA-Mandats und Mandatsreferenz: Mandatsreferenz, Gläubiger-Identifikationsnummer (Creditor ID) sowie gegebenenfalls Vertrags- oder Kundennummer, damit der Anbieter das Mandat eindeutig identifizieren kann.

- Eindeutige Widerrufserklärung: klar formulierter Satz wie „Hiermit widerrufe ich das oben bezeichnete SEPA-Lastschriftmandat“, ohne Zweifel an der Eindeutigkeit.

- Datum des Widerrufs und Geltungsbeginn: genaues Datum, ab dem der Widerruf wirksam wird – üblich ist „mit sofortiger Wirkung“ oder ein konkretes späteres Datum.

- Hinweis auf weiterhin offene Forderungen: Klärung, wie zukünftige Forderungen beglichen werden (etwa per Überweisung) oder Verweis auf eine neue Bankverbindung.

- Hinweis auf eventuelle Vertragsbeendigung: Klarstellung, ob der Widerruf zugleich eine Kündigung des Vertrags ist oder ob der Vertrag separat gekündigt wurde.

- Unterschrift des Kontoinhabers: Ort, Datum und eigenhändige Unterschrift; bei Online-Versand reicht in vielen Fällen eine eingescannte Unterschrift oder eine elektronische Signatur.

Praktische Tipps zum Widerruf des Lastschriftmandats

- Widerruf per Einschreiben oder mit Lesebestätigung versenden: Ein nachweisbarer Versandweg ist die Grundlage dafür, den Zugang im Streitfall zu belegen. Das Einschreiben mit Rückschein und die E-Mail mit Lesebestätigung sind die üblichen Wege.

- Kontoauszüge nach dem Widerruf sorgfältig prüfen: Sieh dir die Kontoauszüge in den nächsten Wochen genau an. Sollten weitere Abbuchungen erfolgen, kannst du diese rechtzeitig zurückbuchen lassen.

- Bei weiteren Abbuchungen Erstattung verlangen: Bei einer Basislastschrift kannst du innerhalb von 8 Wochen ohne Begründung die Rückbuchung verlangen, bei unautorisierten Abbuchungen sogar innerhalb von 13 Monaten.

- Kündigung des Vertrags nicht vergessen: Der Widerruf des Mandats ersetzt nicht die Kündigung. Wenn der Vertrag weiterläuft, können offene Forderungen entstehen – mit Mahnkosten und Inkassorisiko.

- Listen aller laufenden Mandate führen: Eine eigene Übersicht über laufende Lastschriften hilft, beim Kontowechsel oder bei Kündigungen den Überblick zu behalten und nichts zu vergessen.

- Bei Streit Verbraucherzentrale oder Anwalt einschalten: Bleibt eine Auseinandersetzung mit dem Zahlungsempfänger bestehen, helfen Verbraucherzentralen oder Fachanwält:innen weiter. Schon eine kurze Beratung schafft oft Klarheit.

Expertentipp:

Wenn du häufig Verträge per Lastschrift abschließt, lohnt sich ein digitales „Mandatsregister“: Eine einfache Tabelle mit Empfänger, Mandatsreferenz, Vertragsbeginn, Höhe und Kündigungsfristen reicht aus. So behältst du den Überblick und kannst beim nächsten Kontowechsel zielgerichtet handeln.

Wichtigste Erkenntnisse

Der Widerruf eines Lastschriftmandats ist ein wichtiges Instrument, um unerwünschte oder fehlerhafte Abbuchungen vom eigenen Konto zu verhindern. Er gilt zukünftig und sollte sowohl dem Zahlungsempfänger als auch der Bank gegenüber klar erklärt werden. Mit einer eindeutigen Mandatsbezeichnung, einer konkreten Frist und einer nachweisbaren Zustellung schaffst du die rechtliche Grundlage für einen sicheren Schutz.

Wer eine geprüfte Vorlage nutzt, den Widerruf parallel zur Vertragskündigung erklärt und die Kontoauszüge danach im Auge behält, vermeidet typische Probleme. Bei unberechtigten Abbuchungen lohnt sich zusätzlich die Rückbuchung über die Bank – sie ist innerhalb der gesetzlichen Fristen ohne weiteren Begründungsaufwand möglich.