Wat is een onderhandse lening?

Een onderhandse lening is een krediet dat direct tussen twee personen wordt verstrekt, zonder tussenkomst van een bank of officiële kredietverstrekker. Dit type lening komt vaak voor tussen familieleden, vrienden of kennissen. Het biedt flexibiliteit omdat je in samenspraak de voorwaarden kan bepalen.

Bij een onderhandse lening zijn duidelijke afspraken essentieel. Deze afspraken hebben betrekking op de rente, de termijn en het terugbetalingsschema. Marktconforme rente, waarbij de rente vergelijkbaar is met wat banken rekenen, kan hierbij een belangrijk punt zijn.

Een voorbeeld:

Stel, je leent € 5.000 van je tante. Jullie spreken af dat je maandelijks € 200 terugbetaalt tegen een jaarlijkse rente van 3%. Deze voorwaarden leg je vast in een contract om misverstanden te voorkomen.

Volgens het Nederlands recht moet een onderhandse lening aan bepaalde regels voldoen. Zo moet er bijvoorbeeld een geschreven contract zijn om problemen te voorkomen en om de Belastingdienst te bewijzen dat er wel degelijk een onderhandse lening werd verstrekt.

Belangrijke punten om in het contract op te nemen:

- Bedrag van de lening: Hoeveel geld wordt (uit)geleend?

- Rentepercentage: Wat is de afgesproken rente?

- Termijn: Over welke termijn loopt de lening?

- Terugbetalingsschema: Hoe en wanneer vindt de terugbetaling plaats?

- Onderpand (indien van toepassing): Is er een onderpand, zoals een auto of woning?

Het Burgerlijk Wetboek biedt richtlijnen voor dergelijke overeenkomsten, zodat deze juridisch bindend zijn. Zorg ervoor dat het contract gedetailleerd en volledig is om toekomstige conflicten te vermijden.

Wanneer heb je een onderhandse lening nodig?

Een onderhandse lening kan een goede oplossing zijn in verschillende situaties. Hieronder vind je enkele voorbeelden:

Doel van de lening

Misschien wil je een onderhandse lening afsluiten voor een specifiek doel, zoals het financieren van een verbouwing, een dure aankoop of een belangrijk project.

Familie en vrienden

Een onderhandse lening kan vooral nuttig zijn wanneer je familie of vrienden hebt die je willen helpen. Het is handig omdat het vaak minder formaliteiten en administratieve rompslomp met zich meebrengt dan een banklening.

Financiële moeilijkheden

Als je tijdelijk krap bij kas zit of te maken krijgt met onverwachte uitgaven kan een onderhandse lening uitkomst bieden. Denk aan medische kosten, renovatiewerken of verlies van inkomen.

Startkapitaal

Voor startende ondernemers kan het moeilijk zijn om zonder onderpand een lening te verkrijgen bij de bank. Een onderhandse lening kan helpen om het benodigde startkapitaal bij elkaar te krijgen.

Gezinnen met financiële moeilijkheden

Een gezin krijgt soms te maken met onverwachte kosten. Een onderhandse lening kan dan een flexibele en snelle manier zijn om deze kosten te dekken zonder tussenkomst van een bank.

Belastingen

Bij onderhandse leningen tussen familieleden is het belangrijk om de belastingregels goed in de gaten te houden. Zo voorkom je onverwachte belastingen of boetes van de Belastingdienst.

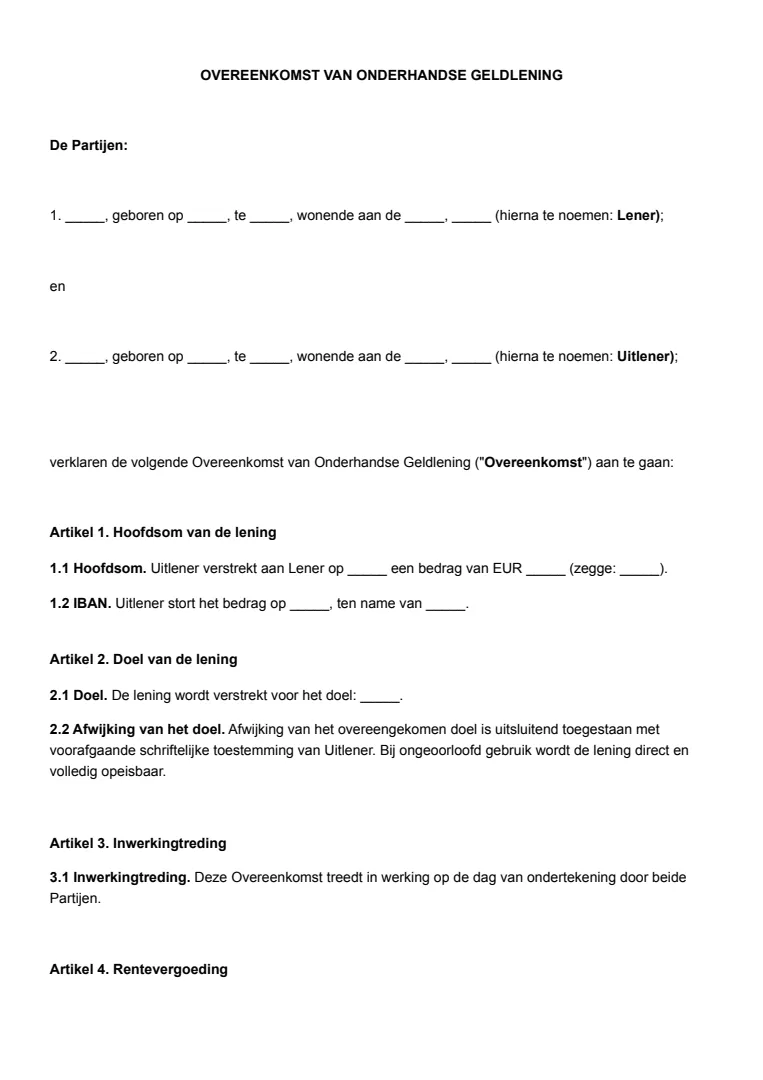

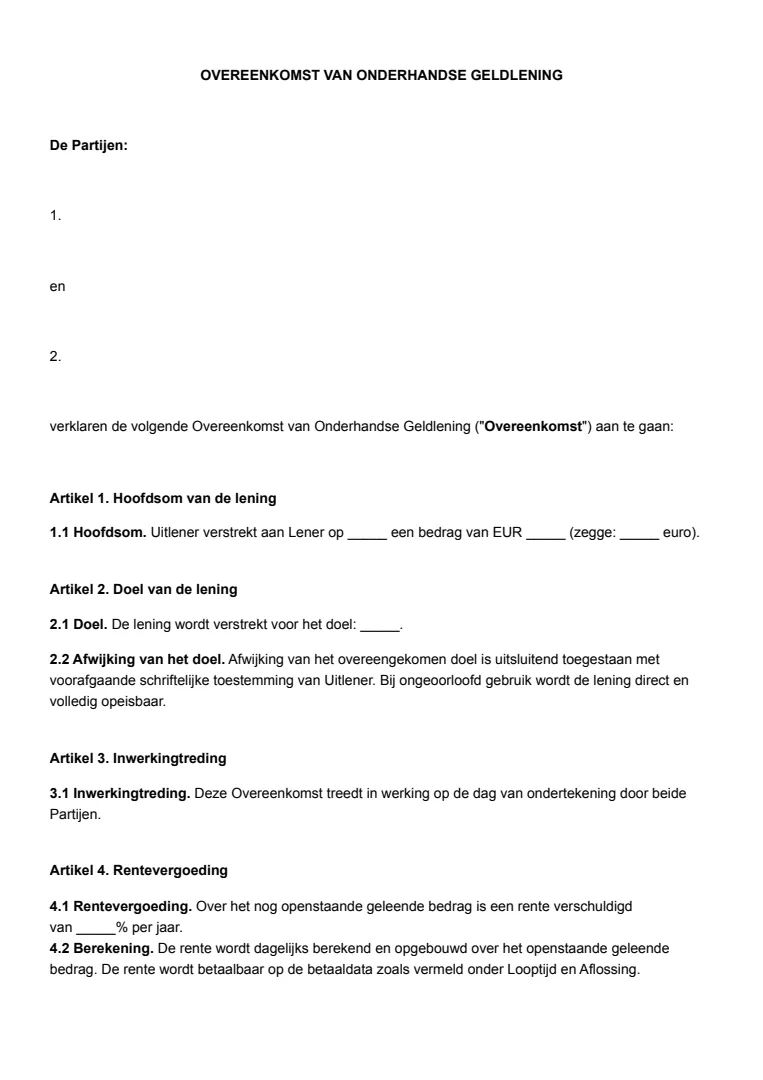

Hoe schrijf je een onderhandse lening?

Het opstellen van een overeenkomst voor een onderhandse lening kan een interessante optie zijn wanneer je geld wilt lenen van vrienden, familie of kennissen. Een goed opgesteld contract zorgt ervoor dat alles duidelijk en rechtsgeldig is.

1. Begin met de basisinformatie

Vermeld de volledige namen, adressen en contactgegevens van zowel de leninggever (uitlener) als de leningnemer (lener). Zo schep je duidelijkheid over wie de betrokken partijen zijn.

2. Beschrijf het leenbedrag en het doel van de lening

Vermeld het exacte bedrag dat geleend wordt en waarvoor het geld gebruikt zal worden, bijvoorbeeld het starten van een eigen bedrijf of het financieren van een studie.

3. Geef de terugbetalingstermijn en de aflossingen aan

Dit omvat de startdatum, de einddatum en het aflossingsschema (bijvoorbeeld maandelijks of jaarlijks). Formuleer duidelijk hoeveel er wanneer moet worden afgelost.

4. Bepaal de rente en overige kosten

Geef aan of er rente in rekening wordt gebracht. Als dat het geval is, dien je het rentepercentage te vermelden alsook hoe dit wordt berekend (jaarlijks, maandelijks etc.).

5. Vermeld zeker de modaliteiten voor vervroegde aflossing

Laat weten of het toegestaan is om eerder af te lossen en of daar extra kosten aan verbonden zijn.

6. Voeg een sectie betreffende zekerheden en garanties toe

Denk hierbij bijvoorbeeld aan een pandrecht op eigendommen of een garantsteller die zich verbindt tot het aflossen van de lening als jij dat niet kunt.

7. Maak duidelijke afspraken over wat er moet gebeuren bij verzuim of overlijden

Dit schept transparantie tussen de partijen indien er iets misgaat. Vermeld bijvoorbeeld dat een notariële akte opgemaakt kan worden om de afspraken extra kracht bij te zetten.

8. Houd rekening met eventuele fiscale voordelen

Zo kun je voor bepaalde leningen rekenen op een belastingkorting (bijvoorbeeld de Vlaamse Winwinlening). Dit kan aantrekkelijk zijn voor beide partijen.

9. Zet alles in een bindend contract

Laat het document door beide partijen ondertekenen. Het is verstandig om bewijsstukken van de lening en aflossingen bij te houden. Overweeg tot slot om juridisch advies in te winnen of een notaris te raadplegen zodat je contract aan alle juridische eisen voldoet.