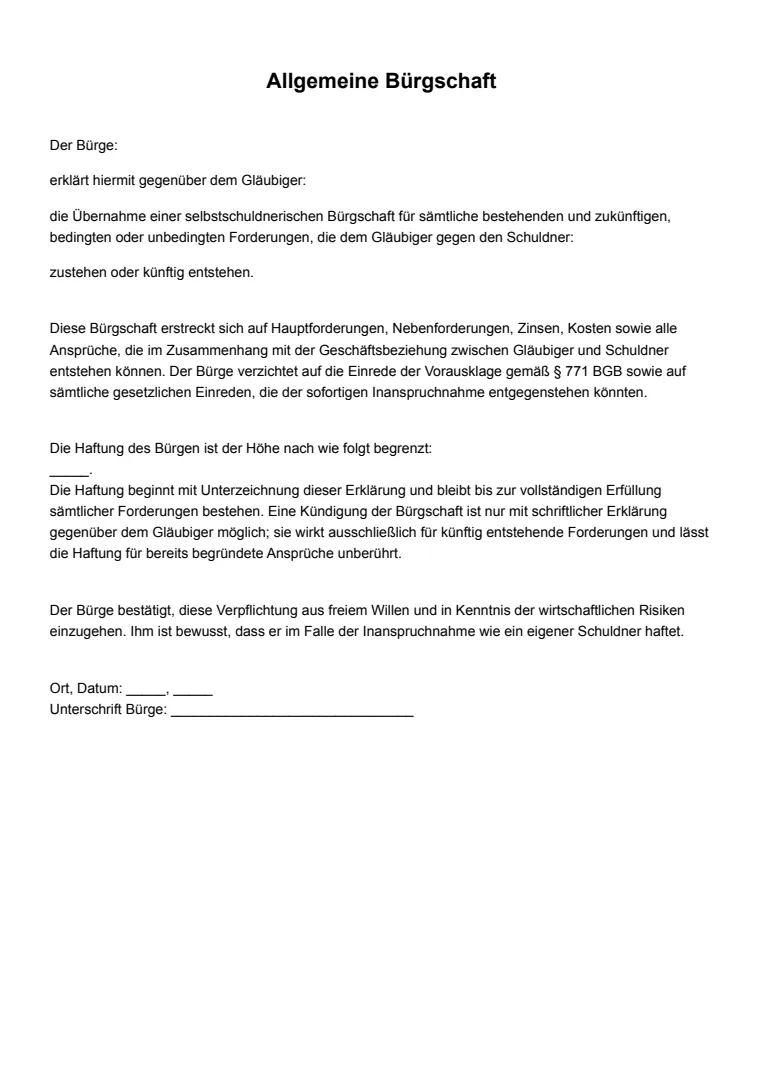

Was ist eine allgemeine Bürgschaft

Eine Bürgschaft ist ein einseitig verpflichtender Vertrag, durch den sich der Bürge gegenüber dem Gläubiger verpflichtet, für die Erfüllung einer Verbindlichkeit des Hauptschuldners einzustehen. Die rechtliche Grundlage bilden die Paragrafen 765 bis 778 BGB. Entscheidend ist, dass die Bürgschaft akzessorisch ist: Sie hängt in ihrem Bestand und Umfang von der Hauptschuld ab. Erlischt die Hauptschuld, erlischt auch die Bürgschaft. Eine Bürgschaftsvorlage hilft dir, die wesentlichen Bestandteile korrekt zu erfassen und formale Fehler zu vermeiden, die zur Unwirksamkeit führen könnten.

Wann brauchst du eine allgemeine Bürgschaft

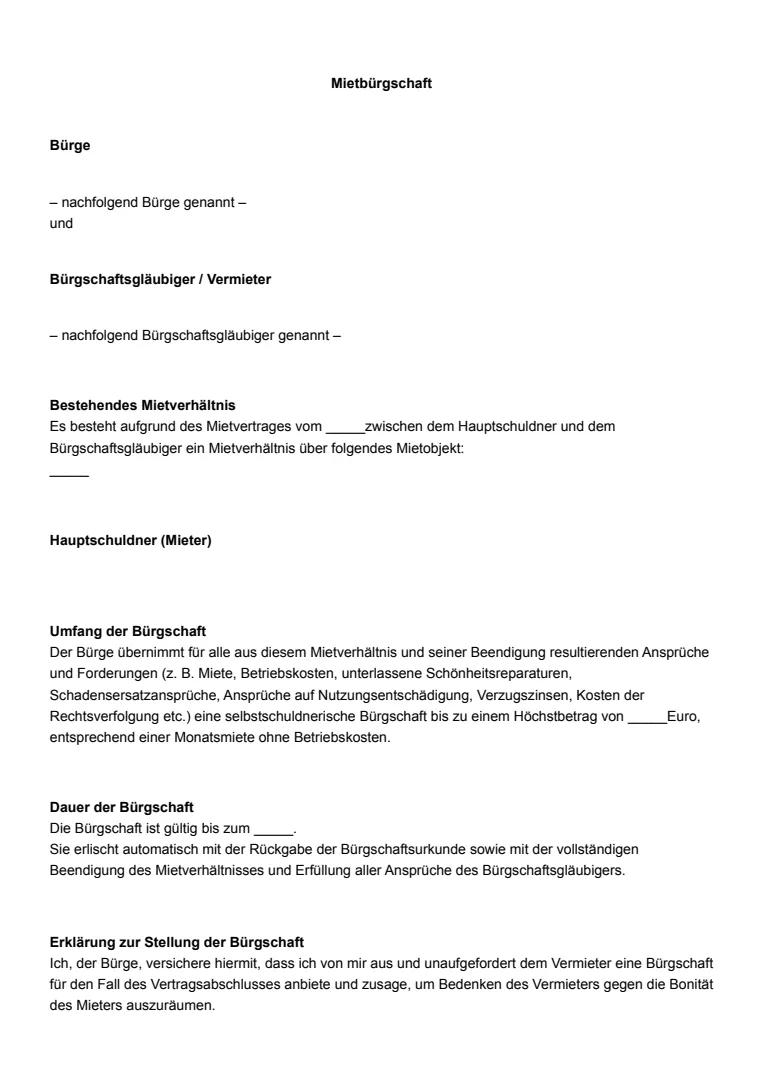

1. Mietbürgschaft für Angehörige

Eine der häufigsten Anwendungen der Bürgschaft ist die Mietbürgschaft. Eltern oder nahe Verwandte übernehmen dabei eine Bürgschaft gegenüber dem Vermieter, um die Bonität des Mieters zu stärken. Das ist besonders bei jungen Mietern, Studierenden oder Berufseinsteigern üblich, die noch kein ausreichendes Einkommen nachweisen können. Der Vermieter erhält durch die Bürgschaft die Sicherheit, dass offene Mietforderungen oder Schäden an der Mietsache im Ernstfall vom Bürgen beglichen werden. Beachte dabei, dass eine Mietbürgschaft gemäß Paragraf 551 BGB zusätzlich zur Kaution nicht verlangt werden darf, sofern die Kaution bereits die gesetzliche Höchstgrenze erreicht.

Expertentipp:

Prüfe als Bürge genau, ob die Bürgschaft auf einen Höchstbetrag begrenzt ist. Ohne Höchstbetrag haftest du im schlimmsten Fall für sämtliche offenen Forderungen des Vermieters, einschließlich Rückständen, Nebenkostennachzahlungen und Schadensersatzansprüchen.

2. Kreditsicherung für Unternehmen

Im Geschäftsverkehr dient die Bürgschaft häufig als Sicherheit für Bankkredite. Besonders kleine und mittlere Unternehmen, die nicht über ausreichende Sicherheiten verfügen, greifen auf eine Bürgschaft zurück, um die Kreditvergabe zu ermöglichen. In diesen Fällen verlangen Banken häufig eine selbstschuldnerische Bürgschaft, bei der der Bürge nicht auf die vorherige Zahlungsaufforderung an den Hauptschuldner bestehen kann. Die Bürgschaft übernimmt in der Regel der Geschäftsführer persönlich oder ein Gesellschafter. Diese persönliche Haftung sollte vorab sorgfältig abgewogen werden.

3. Bürgschaft für Geschäftspartner

In Geschäftsbeziehungen kann eine Bürgschaft als Vertrauensbeweis dienen, wenn ein Partner die geforderte Bonität nicht allein nachweisen kann. Das betrifft beispielsweise die Absicherung von Warenlieferungen auf Rechnung, langfristigen Lieferverträgen oder Bauvorhaben. Die Bürgschaft gibt dem Gläubiger die Sicherheit, dass seine Forderung auch dann beglichen wird, wenn der Geschäftspartner in Zahlungsschwierigkeiten gerät. Achte als Bürge darauf, den Umfang der Bürgschaft auf die konkreten Verbindlichkeiten aus der Geschäftsbeziehung zu begrenzen, anstatt eine Global- oder Mantelbürgschaft zu übernehmen.

4. Bürgschaft im Baurecht

Im Baubereich sind Bürgschaften ein gängiges Sicherungsmittel. Vertragsbürgschaften sichern die vertragsgemäße Leistung des Bauunternehmers ab, während Gewährleistungsbürgschaften die Nachbesserungsansprüche nach der Abnahme absichern. Bauherren verlangen häufig eine Bürgschaft in Höhe von fünf bis zehn Prozent der Auftragssumme. Banken oder Versicherungen stellen diese Bürgschaften gegen eine Gebühr aus. Für den Auftragnehmer hat das den Vorteil, dass seine Liquidität nicht durch hohe Bareinbehalte belastet wird.

Wie erstellt man eine allgemeine Bürgschaft

Schritt 1: Bürgschaftsumfang verstehen

Bevor du eine Bürgschaft unterzeichnest, musst du den Umfang der Haftung vollständig verstehen. Kläre, für welche Verbindlichkeiten du haftest: nur für die Hauptforderung oder auch für Zinsen, Kosten und Nebenforderungen? Handelt es sich um eine gewöhnliche Bürgschaft, bei der du die Einrede der Vorausklage geltend machen kannst, oder um eine selbstschuldnerische Bürgschaft, bei der der Gläubiger dich sofort in Anspruch nehmen kann? Diese Unterscheidung hat erhebliche Auswirkungen auf dein Risiko und sollte vor der Unterschrift umfassend geprüft werden.

Expertentipp:

Bestehe immer auf einer Höchstbetragsbürgschaft, bei der deine Haftung auf einen konkreten Geldbetrag begrenzt ist. Unbegrenzte Bürgschaften können dich finanziell ruinieren, insbesondere wenn die Hauptschuld durch Zinsen und Kosten anwächst.

Schritt 2: Risiken abwägen

Eine Bürgschaft ist ein erhebliches finanzielles Risiko. Prüfe realistisch, ob du die verbindliche Summe im Ernstfall aufbringen kannst, ohne deine eigene wirtschaftliche Existenz zu gefährden. Berücksichtige dabei nicht nur die Hauptforderung, sondern auch mögliche Zinsen, Verzugsschäden und Rechtsverfolgungskosten. Informiere dich über die Bonität des Hauptschuldners und seine Fähigkeit, die Verbindlichkeit selbst zu erfüllen. Eine Bürgschaft sollte nie leichtfertig übernommen werden, auch nicht im Familien- oder Freundeskreis.

Schritt 3: Bürgschaftserklärung schriftlich abgeben

Die Bürgschaftserklärung muss gemäß Paragraf 766 BGB zwingend schriftlich erfolgen. Eine mündliche oder per E-Mail abgegebene Bürgschaft ist unwirksam. Die Schriftform erfordert die eigenhändige Unterschrift des Bürgen auf der Urkunde. Eine Bürgschaftsvorlage hilft dir, sicherzustellen, dass alle formalen Anforderungen erfüllt sind und das Dokument rechtswirksam ist. Nutze ein strukturiertes Muster, um keine wesentlichen Bestandteile zu vergessen.

Schritt 4: Bürgschaftsurkunde sicher verwahren

Nach der Unterzeichnung erhält der Gläubiger die Bürgschaftsurkunde. Bewahre eine Kopie sorgfältig auf und dokumentiere den Zeitpunkt der Übergabe. Wenn die Hauptschuld getilgt ist, hast du Anspruch auf die Rückgabe der Urkunde. Fordere diese aktiv ein, da die Urkunde als Nachweis der Bürgschaft dient und eine Inanspruchnahme auch nach Tilgung theoretisch möglich wäre, solange die Urkunde noch beim Gläubiger liegt.

Was sollte eine allgemeine Bürgschaft enthalten

Damit eine Bürgschaft rechtlich wirksam und für alle Beteiligten transparent ist, sollte sie folgende Bestandteile enthalten:

- Bezeichnung der Hauptschuld: Beschreibe die Verbindlichkeit, für die du bürgst, so präzise wie möglich: Kreditvertragsnummer, Mietvertrag, Liefervertrag und die Höhe der Hauptforderung.

- Höchstbetrag der Bürgschaft: Lege einen maximalen Haftungsbetrag fest. Ohne Höchstbetrag haftest du für die gesamte Forderung einschließlich aller Nebenforderungen und Kosten.

- Art der Bürgschaft: Kläre, ob es sich um eine gewöhnliche Bürgschaft oder eine selbstschuldnerische Bürgschaft handelt. Bei der selbstschuldnerischen Bürgschaft verzichtest du auf die Einrede der Vorausklage.

- Daten der Beteiligten: Nenne den Bürgen, den Gläubiger und den Hauptschuldner jeweils mit vollständigem Namen und Anschrift.

- Laufzeit und Befristung: Lege fest, ob die Bürgschaft zeitlich befristet oder unbefristet gilt. Eine Befristung begrenzt dein Risiko auf einen definierten Zeitraum.

- Ort, Datum und eigenhändige Unterschrift: Die Schriftform ist gesetzlich vorgeschrieben. Ohne eigenhändige Unterschrift ist die Bürgschaft nichtig.

Expertentipp:

Achte darauf, dass die Bürgschaft keine sogenannte Globalabtretungsklausel enthält, die deine Haftung auf sämtliche bestehenden und zukünftigen Verbindlichkeiten des Hauptschuldners ausdehnt. Solche Klauseln sind bei Verbraucherbürgschaften häufig unwirksam, bergen jedoch erhebliche Risiken.

Praktische Tipps für eine allgemeine Bürgschaft

- Höchstbetrag unbedingt vereinbaren: Bestehe auf einer betraglichen Begrenzung deiner Haftung. Eine Bürgschaft ohne Höchstbetrag kann existenzbedrohend werden, wenn die Hauptschuld durch Zinsen und Kosten anwächst.

- Befristung prüfen: Eine zeitlich befristete Bürgschaft gibt dir die Sicherheit, dass deine Haftung nach einem definierten Zeitraum endet. Ohne Befristung bleibst du so lange in der Haftung, wie die Hauptschuld besteht.

- Risiken realistisch einschätzen: Prüfe die finanzielle Situation des Hauptschuldners sorgfältig. Übernimm eine Bürgschaft nur, wenn du die Summe im Ernstfall aufbringen kannst, ohne selbst in finanzielle Not zu geraten.

- Rechtliche Beratung einholen: Vor der Unterzeichnung einer Bürgschaft solltest du dich von einem Rechtsanwalt beraten lassen. Besonders bei selbstschuldnerischen Bürgschaften und höheren Beträgen ist eine fachliche Einschätzung unverzichtbar.

Expertentipp:

Wenn du unsicher bist, ob deine Bürgschaft alle formalen und inhaltlichen Anforderungen erfüllt, kannst du sie mit einem Dokumentengenerator wie Legally.io strukturieren lassen. Die Plattform hilft dir, alle Pflichtangaben anhand einer Vorlage abzudecken und deine Bürgschaft auf ein professionelles Niveau zu bringen.

Wichtigste Erkenntnisse

Eine Bürgschaft ist ein wirkungsvolles Sicherungsinstrument, das jedoch erhebliche finanzielle Risiken birgt. Je präziser du den Umfang, den Höchstbetrag und die Laufzeit festlegst, desto besser schützt du dich vor unkalkulierbaren Folgen. Die Unterscheidung zwischen einer gewöhnlichen und einer selbstschuldnerischen Bürgschaft ist dabei entscheidend. Mit einer sorgfältig erstellten Bürgschaft – etwa mit unserer Vorlage –, einer realistischen Risikoeinschätzung und fachlicher Beratung stellst du sicher, dass deine Haftung transparent und beherrschbar bleibt.