Wat is een verzoek betalingsregeling?

Een verzoek betalingsregeling is een aanvraag die je kunt indienen bij je schuldeiser wanneer je moeite hebt om een schuld op tijd te betalen. Dit kan bijvoorbeeld gaan om belastingen, premies, volksverzekeringen of toeslagen. Met zo'n verzoek vraag je om een aangepaste betalingsregeling.

Gewoonlijk vul je hiervoor een formulier in waarin je aangeeft dat je een betalingsregeling wenst. Hieronder vind je voorbeelden van formulieren:

- Voor particulieren: Verzoek betalingsregeling voor particulieren.

- Voor ondernemers: Formulier betalingsregeling en uitstel betaling (ondernemer).

De onderstaande punten dienen aan bod te komen in het verzoek:

- Rente: Soms wordt er rente berekend over de periode waarin je de betalingen uitstelt.

- Schulden: Het is belangrijk om een duidelijk overzicht te geven van je schulden en inkomsten bij het indienen van je verzoek.

- Termijnen: Stel aflossingstermijnen voor die je stipt zal kunnen nakomen om extra kosten te vermijden.

Vervolgens zal de schuldeiser je verzoek bekijken en beoordelen of je voor een betalingsregeling in aanmerking komt. Als je verzoek wordt goedgekeurd, ontvang je een schema voor de nieuwe betalingstermijnen.

Een betalingsregeling heeft verschillende voordelen. Door het uitstel van betaling krijg je meer tijd om je schuld af te lossen. Daarnaast kun je de schuld in termijnen aflossen, wat het financieel makkelijk maakt. En wanneer je schuldeiser je verzoek accepteert, worden herinneringen en aanmaningen stopgezet. Zo kun je incasso-acties voorkomen.

Wanneer heb je een verzoek betalingsregeling nodig?

Als je betalingsproblemen hebt en je niet aan je betalingsverplichtingen kunt voldoen, kan een verzoek voor een betalingsregeling noodzakelijk zijn.

Dit kan nodig zijn als je een openstaand bedrag hebt bij de Belastingdienst. Als je verwacht dat je niet op tijd kunt betalen, is het verstandig om meteen actie te ondernemen. Heb je bijvoorbeeld een naheffingsaanslag ontvangen en zie je geen mogelijkheid om het volledige bedrag binnen de gestelde termijn te betalen? In dat geval kun je overwegen om een betalingsregeling aan te vragen.

Er kan ook sprake zijn van aanzienlijke schulden die je niet in één keer kunt aflossen. Het aanvragen van een betalingsregeling kan je helpen om deze schulden in beheersbare delen af te lossen zonder dat er extra kosten of incassomaatregelen volgen. Bij een betalingsregeling betaal je het openstaande bedrag immers in termijnbedragen.

Als je al een incassobureau hebt ingeschakeld, kunnen zij vaak ook helpen bij het aanvragen van een betalingsregeling met je schuldeisers. Dit is vooral handig als je meerdere schuldeisers hebt en je niet precies weet waar je moet beginnen.

Hoe stel je een verzoek betalingsregeling op?

Begin met het verzamelen van alle relevante gegevens. Dit omvat je persoonlijke informatie, details van je schuldeiser en een overzicht van je inkomsten en uitgaven. Zorg ervoor dat je precies weet hoeveel je elke maand kunt betalen.

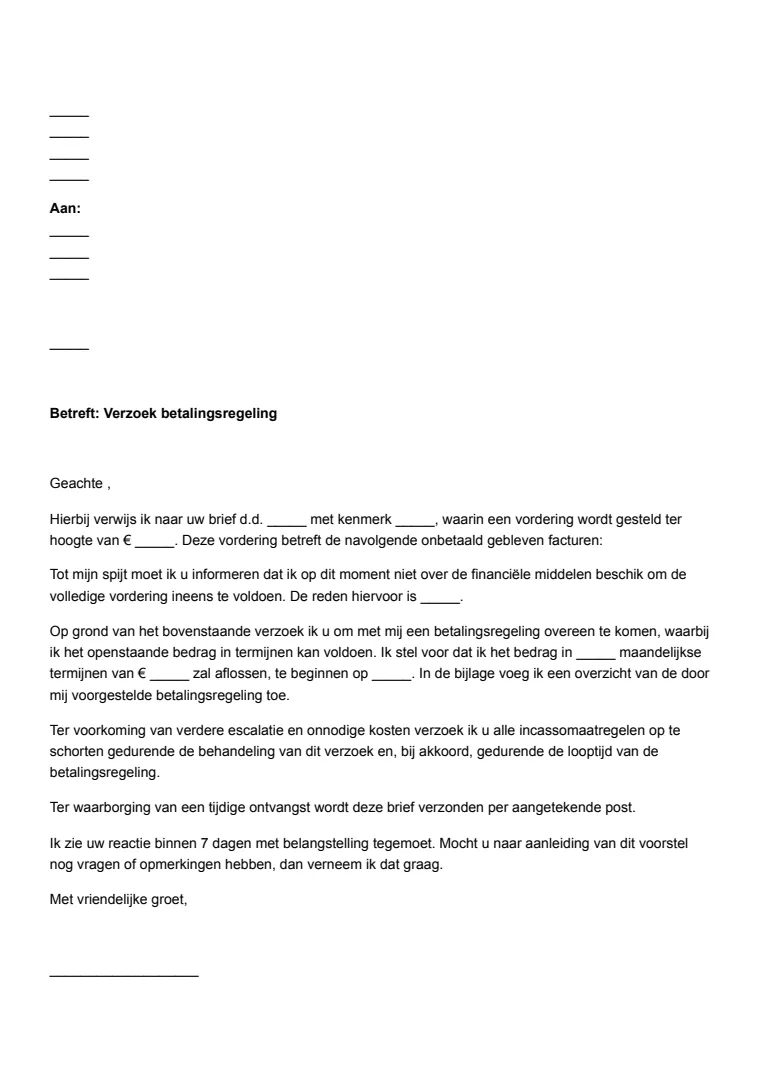

Gebruik daarna een standaardformulier of schrijf je eigen brief. Voeg je persoonlijke gegevens toe, zoals je naam, adres en contactinformatie. Beschrijf je situatie duidelijk en eerlijk, en vermeld waarom je een betalingsregeling nodig hebt.

1. Begin met je persoonlijke gegevens

Schrijf je volledige naam, adres, telefoonnummer en e-mailadres bovenaan de brief of het formulier.

2. Vermeld de gegevens van de schuldeiser

Voeg de naam en contactgegevens van je schuldeiser toe. Dit helpt bij de verwerking van je verzoek.

3. Beschrijf je financiële situatie

Maak een duidelijke opsomming van je inkomsten en uitgaven. Dit toont de schuldeiser hoeveel je kunt betalen en waarom een betalingsregeling nodig is.

4. Stel een betalingsvoorstel op

Bepaal een realistisch bedrag dat je maandelijks kunt betalen. Vergeet niet om bewijs van je inkomsten en uitgaven bij te voegen, zoals loonstroken en bankafschriften.

5. Voeg bijlagen toe

Bijlagen kunnen helpen om je verzoek te verduidelijken. Voeg documenten toe die je financiële situatie ondersteunen, zoals loonstroken of uitgavenoverzichten.

6. Vergeet niet te ondertekenen

Onderteken de brief of het formulier onderaan. Dit bevestigt dat de informatie die je hebt verstrekt correct is.

7. Verstuur je verzoek

Stuur je verzoek naar je schuldeiser. Gebruik een aangetekende brief om zeker te zijn dat je verzoek goed wordt ontvangen. Bewaar een kopie voor je eigen administratie.